Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Bucureşti: Transformări majore în vechiul centru bancar

În ultima jumătate de secol, vechiul centru bancar din Bucureşti a suferit schimbări majore. Cele mai importante au fost determinate de evenimentele din decembrie 1989, precum şi de procesul de tranziţie ce a urmat. Sistemul bancar actual este practic de nerecunoscut comparativ cu cel de la finele anului 1989. Ponderea sectorului privat în sectorul bancar, care era aproape 0% la sfârşitul erei socialiste, în prezent a ajuns la 89,9%. În acest context, o succintă prezentare a marilor transformări bancare din „City-ul” dâmboviţean merită a fi întreprinsă.

Ultimele cinci decenii au consemnat schimbări istorice în sistemul bancar românesc şi implicit în vechiul centru bancar din Bucureşti. Evenimentele din decembrie 1989, au zguduit din temelii societatea românească şi au avut, cum era de aşteptat, repercusiuni majore şi în sistemul bancar. Tranziţia către economia de piaţă a României avea să se desfăşoare într-un context internaţional deosebit de convulsionat. Privind retrospectiv, se poate spune că ultimii 50 de ani au fost unii dintre cei mai tumultoşi din istoria modernă a lumii, precum şi a României. Economiile planificate ale fostelor state socialiste s-au reformat din temelii, iar noile ţări în tranziţie, inclusiv Republica Moldova (Moldova în acest articol), şi-au continuat drumul sinuos către o economie de piaţă. În data de 21 septembrie 2020, Bursa de Valori Bucureşti (BVB) a anunţat că piaţa de capital din România a devenit o Piaţă Emergentă (în baza indicilor FTSE Russell).

La 29 martie 2004, România a devenit membră a Organizaţiei Tratatului Atlanticului de Nord (NATO), iar începând cu 1 ianuarie 2007, este membră cu drepturi depline a Uniunii Europene (UE). Mai mult, cu plusuri şi minusuri, România a rămas în ultimii 50 de ani o zonă de stabilitate geopolitică. Aceasta este o realizare care merită o atenţie specială. Pe de altă parte, România, ca de altfel multe alte ţări în tranziţie, a suferit, şi continuă să sufere, de pe urma corupţiei care a devenit un flagel naţional/regional.

În acelaşi timp, ţara a înregistrat grave dezechilibre macroeconomice, cum ar fi deficite cronice ale balanţei comerciale, deficite majore de cont curent, deficite bugetare persistente, insuficientă atragere a fondurilor puse la dispoziţie de UE şi inflaţie majoră (hiperinflaţie în anumite perioade).

În fine, în 2020, ca de altfel multe alte ţări din lume, România a fost lovită dur de pandemia cauzată de COVID-19. De asemenea, ţara a pierdut în aceşti 30 de ani (ca şi Moldova de altfel) un avantaj extraordinar, pe care l-a avut la începutul perioadei de tranziţie şi anume un grad de îndatorare redus. Datoria externă a României a atins niveluri ameţitoare (€111,5 mlrd. la sfârşitul lunii iulie 2020 comparativ cu nivelul zero în 1989). „Stafia” datorie externe necontrolabile a Greciei şi a fostei Iugoslavii bântuie în Balcani!

Sfârşitul socialismului şi începutul tranziţiei

Evenimentele din decembrie 1989, au găsit sistemul bancar românesc într-o formă super-centralizată, cu o bancă centrală înfiinţată încă din 1880 (ulterior, Banca Naţională a Republicii Socialiste România) şi patru bănci specializate (Banca de Investiţii (BI), Banca Română de Comerţ Exterior (BRCE), Banca pentru Agricultură şi Industria Alimentară (BAIA) şi Casa de Economii şi Consemnaţiuni (CEC)). Câteva sucursale ale unor bănci străine cum ar fi: Chase Manhattan Bank (fostă Chemical Bank şi fostă MHT Bank) şi Société Générale au existat încă din perioada socialistă. Acestea erau importante atât din punct de vedere bancar, cât şi din punct de vedere politic şi cultural, fiind singurele sucursale ale unor bănci vestice în întreaga Europă de Est.

Acesta situaţie a fost radical transformată în septembrie 1991. Aşa cum era normal, funcţiile fostei Bănci Naţionale a Republicii Socialiste România (BNRSR) au fost împărţite în funcţii comerciale şi funcţii de bancă centrală. Banca Naţională a României (BNR) a fost înfiinţată în calitate de bancă centrală, în timp ce Banca Comercială Română (BCR) a preluat funcţiile anterioare ale fostei BNRSR specifice unei bănci comerciale, urmând să deservească cu prioritate sectorul industrial, transporturile şi comerţul.

În acelaşi timp, alte bănci comerciale au fost înfiinţate/reorganizate ca bănci universale. Imediat după 1989, universalizarea băncilor atât în sensul sectoarelor abordate, cât şi în ceea ce priveşte gama de servicii şi operaţiuni efectuate, a fost unul dintre dezideratele politicii monetare.

Dezvoltarea sectorului privat în sistemul bancar a fost cel de-al doilea mare obiectiv.

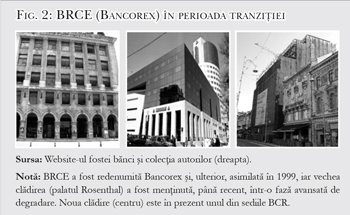

BRCE, ulterior redenumită Bancorex, în anul 1999, a fost asimilată de BCR. În noiembrie 2001, Banca Agricolă a fost cumpărată de Raiffeisen Group (Austria) la un preţ modest de $60 mil., iar, în perioada 1998-2004, în mai multe etape succesive, Banca Româna de Dezvoltare (BRD) a fost achziţionată de grupul francez Société Générale. BCR a fost preluată, în anul 2005, după mai multe amânări/eşecuri, de Erste Group din Austria pentru o sumă totală de €5,2 mlrd.

În plus, în iulie 1996, Parlamentul României a aprobat reorganizarea Casei de Economii şi Consemnaţiuni (CEC, în prezent CEC Bank) în societate bancară, la care singurul acţionar este statul. Capitalul străin a penetrat puternic în sistemul bancar românesc, ceea ce a reprezentat o apreciere clară a încrederii în potenţialul de afaceri al României şi în fiabilitatea activităţii bancare. Investind în această perioadă, băncile străine au vizat de fapt potenţialul de afaceri al unei pieţe, care este cea de-a doua din Europa Centrală şi de Est, după Polonia.

La finele anului 1996, bilanţurile băncilor comerciale ajunseseră la $13,6 mlrd. Cu excepţia unei creşteri nominale în lei, care putea fi caracterizată ca fiind substanţială, se mai observă că nivelul activelor externe era mai mare decât cel al pasivelor, ceea ce implica o poziţie creditoare a sistemului bancar comercial românesc în relaţiile externe.

Pe baza datelor publicate de BNR, se constată că la aceeaşi dată, banca centrală era de fapt într-o poziţie externă net debitoare, de circa $534 mil. (de atunci, şi până în prezent, în creştere constantă). Politica monetară românească, în perioada de tranziţie, a fost deosebit de contorsionată, elaborată în condiţii inflaţioniste şi de cele mai multe ori sub imense presiuni politice, care erau bazate mai mult pe criterii sociale, decât pe argumentele unei economii de piaţă, în special în perioadele de alegeri cum sunt cele din septembrie şi decembrie 2020.

De asemenea, au fost perioade când emisiunile de masă monetară au fost mai mari decât creşterea PIB-ului, ceea ce a exacerbat şi mai mult inflaţia, iar dobânzile, în primii ani ai tranziţiei, au fost ţinute aproape statice, la niveluri foarte joase. Pentru prima dată, BNR retrage licenţa de funcţionare a unei bănci, cum a fost cazul Fortuna Bank, abia pe 11 iulie 1996. Ulterior, au urmat Dacia Felix şi Credit Bank. În aceste condiţii, analiştii politicii monetare româneşti au remarcat, pe bună dreptate, că s-a făcut „prea puţin şi prea târziu”.

Privatizarea băncilor comerciale

Privatizarea băncilor comerciale

Acesta este, de asemenea, un domeniu în care ezitarea şi incoerenţa autorităţilor româneşti au avut efecte negative asupra stabilităţii leului şi au determinat atitudinea de „aşteptăm să mai vedem ce se întâmplă” din partea investitorilor în primii ani ai tranziţiei. Una dintre problemele, ce nu au fost soluţionate de autorităţile române, a fost aceea a unei opţiuni clare în legătură cu băncile care urmau să fie privatizate.

Diverse Guverne au lansat câteva posibile privatizări, în care au fost incluse succesiv BRD, Bancpost şi/sau chiar Banca Agricolă (fostă BAIA). Ezitarea a fost determinată şi de o serie de probleme tehnice complexe, care trebuiau soluţionate atunci când a apărut subiectul privatizării unor mari bănci comerciale deţinute de stat. Una dintre aceste probleme a fost stabilirea preţului de vânzare al acţiunilor. Aceast subiect a ridicat serioase dificultăţi tehnice şi practice în evaluarea preţului de piaţă al BCR. Una dintre cerinţele de bază pentru aplicarea acestei metode a fost utilizarea rapoartelor de audit internaţional (IAS).

Băncile private comerciale cum ar fi Banca Comercială „Ion Tiriac”, care a fost preluată de Unicredit Group (Italia), Banca Bucureşti (a fost preluată de Alpha Bank Greece), precum şi băncile străine, în general, au fost foarte active pe piaţă. La finele lunii aprilie 2020, sistemul bancar românesc cuprindea 34 de bănci, dintre care şapte erau sucursale ale unor bănci străine. La aceeaşi dată, activele totale nete ale băncilor comerciale autorizate de BNR constituiau 561,3 mlrd. lei (la cursul de la sfârşitul perioadei de raportare – €115,9 mlrd.).

Schimbări în „City” - Bănci falimentate, preluate sau dizolvate în tranziţie

La o primă analiză, în domeniul bancar, se constată că cel puţin 20 de bănci au fost înfiinţate, iar, ulterior, au dispărut în perioada de tranziţie. Cel puţin zece dintre acestea au dat faliment, au fost dizolvate sau, în situaţii de urgenţă, au fost preluate.

Cazurile cele mai răsunătoare sunt cele ale Bancorex, (fosta BRCE, preluată de BCR la 30 iulie 1999), Volksbank (preluată de Banca Transilvania (BT) la 31 decembrie 2015), precum şi Banca Turco-Română (falimentată la 3 iulie 2002). Aceste bănci au adus grave prejudicii de imagine sectorului bancar român, unde încrederea este activul cel mai de preţ. La fel, în aceeaşi perioadă, alte bănci mari au fost preluate, din cauza situaţiei dificile ale acţionarilor.

De exemplu, Bancpost, iniţial privatizată de GE Capital, iar, ulterior, deţinută de EFG Bank (Grecia) a fost preluată de BT în anul 2018, din cauza situaţiei dificile a băncii-mamă, precum şi a stării economice a Greciei, în general. Un alt exemplu este Banca Carpatică, care a fost preluată de Patria Bank, din cauza problemelor de integritate ale unor acţionari principali. Alte bănci (Columna Bank, Bankcoop, Dacia Felix, Demir Bank, Nova Bank etc.) pur şi simplu au falimentat după 2000 sau au fost preluate, din cauza conducerii defectuoase.

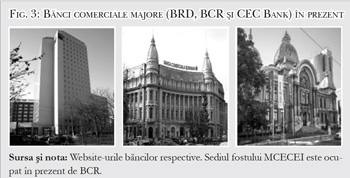

Toate aceste schimbări majore au afectat „City”-ul bancar din vechiul centru, unde, în prezent, au mai rămas BNR, BCR şi CEC Bank. BVB s-a mutat, de asemenea, din vechea cladire în una nouă în afara „City”-ului.

Fosta Bancă de Investiţii şi-a construit un nou sediu central modern (BRD) în Piaţa Victoriei. Banca Agricolă (fostă BAIA), devenită RZB Bank după 2001, are un sediu nou pe str. Mircea Vodă din Bucureşti, iar sediul central al fostei BAIA de pe str. Smârdan nr. 3, în prezent, este o clădire neîntreţinută, cu o altă destinaţie. De asemenea, compania de asigurări ADAS şi-a schimbat numele şi s-a mutat din „City”-ul bancar.

Cazul cel mai interesant este acela al BRCE – instituţie înfiinţată în 1968, specializată în tranzacţiile externe ale României, care era practic în faliment până în 1999. Sediul central din str. Calea Victoriei a fost neglijat o perioadă îndelungată. În prezent, acesta se află în lucrări de consolidare, după ce a fost abandonat aproape trei decenii. Având în vedere lucrările recente de consolidare/renovare din vechiul centru (vezi cazurile fostei clădiri a Ministerului Comerţului Interior şi a clădirii fostului Minister al Industriei Uşoare din perioada socialistă) sunt motive să credem că vechiul centru bancar va continua să existe, dar nu în forma existentă la începuturile tranziţiei. Între timp, cea mai mare bancă comercială – BCR din centrul vechi al Bucureştiului – a cedat locul nr. 1 în clasamentul băncilor comerciale Băncii Transilvania cu sediul central în Cluj-Napoca. BNR va trebui să gestioneze o datorie externă substanţială (peste 40% din PIB, depinde cât de mult se va contracta PIB-ul în anul curent, în contextul pandemiei actuale şi al alegerilor din acest an), precum şi trecerea la EUR.

În ultimii 50 de ani, în mod cert, lumea s-a schimbat mult şi irevocabil, iar acest lucru este valabil şi pentru vechiul centru bancar din Bucureşti. Evoluţia tumultoasă a vechiului centru bancar oferă un motiv de gândire pentru multe alte ţări din regiune, inclusiv pentru Moldova. Mutatis mutandis, schimbările profunde, dintre care unele chiar dramatice, din sectorul bancar moldovenesc din ultimii 30 de ani merită în mod clar o analiză distinctă.■

Adauga-ţi comentariu