Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Criptomonedele – ultimii trei ani tumultoşi

Piaţa criptomonedelor se dezvoltă foarte dinamic, ajungând în zilele noastre la o capitalizare de piaţă de necrezut. Acum câţiva ani nici măcar nu ne puteam imagina că acest lucru se va întâmpla atât de rapid. A devenit clar că în prezent băncile centrale trebuie să reglementeze aceste instrumente virtuale. Mai mult, sunt oameni care, cu ajutorul resurselor lor de promovare şi publicitate, cultivă visul unei îmbogăţiri rapide şi uşoare prin investirea în criptomonede. Acest lucru nu mai trebuie încurajat pe mai departe, deoarece costurile unei potenţiale prăbuşiri pot fi devastatoare pentru toate economiile, indiferent de mărimea lor.

Acum trei ani am publicat în Emerging Europe un articol pe o temă care atunci era fierbinte şi anume cea a criptomonedelor. Astăzi tema este încă şi mai fierbinte! Acel articol special din decembrie 2018 a fost extins, actualizat şi republicat câteva luni mai târziu în Revista Profit din aprilie 2019. În ambele articole, am pledat ca băncile centrale şi alte organe de reglementare să observe şi să se canalizeze pe tendinţele din noua piaţă a criptomonedelor care încă nu devenise atunci un trend dominant. După trei ani, este corect să menţionăm că chestiunea criptomonedelor a devenit un punct central de dezbatere în mass media, atât în cea specializată (The Financial Times şi The Economist, pentru a cita doar câteva), cât şi în mass media pentru publicul general, cum ar fi, de exemplu în Regatul Unit: The Times, The Telegraph, The Guardian şi respectiv multe alte ziare locale în limbile lor naţionale. Această temă a fost, de asemenea, dezbătută de instituţiile financiare internaţionale, în primul rând de Fondul Monetar Internaţional (FMI) şi, în acelaşi timp, de băncile centrale (inclusiv Sistemul Federal de Rezerve (Fed) din SUA) din ţările dezvoltate, precum şi din pieţele emergente.

Problema criptomonedelor nu este numai pentru pieţele dezvoltate, deşi trebuie să menţionăm că acest instrument a fost inventat de un creator anonim (în general acceptat, dar nu şi dovedit, ca fiind Satoshi Nakamoto) bazat pe experienţa şi tendinţele din pieţele din Vest. În esenţă, creatorul (creatorii, după unele surse) a dorit să aibă un instrument de plată care să nu fie controlat de nici o bancă centrală şi care să îi asigure anonimitate deplină posesorului unor asemenea active. Creatorul original nu a prevăzut că în curând criptomonedele vor deveni un lucru comun şi într-un grup special de ţări care după evenimentele dramatice din 1989-1991 au devenit ţări în tranziţie către o economie de piaţă.

Lumea criptomonedelor

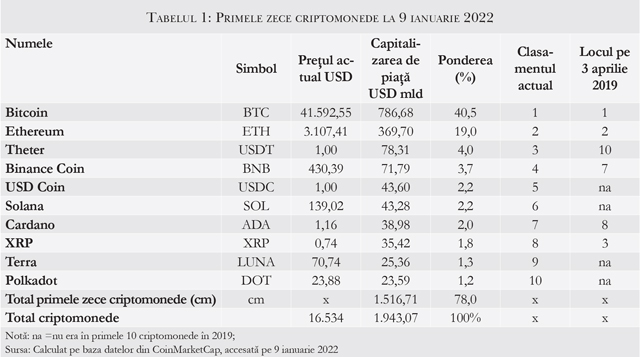

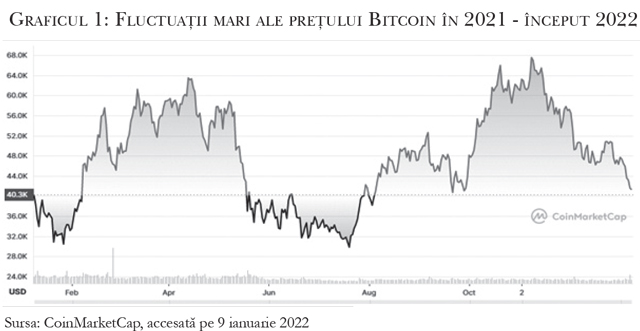

Criptomonedele sunt astăzi un fenomen global care trebuie monitorizat corespunzător înainte de a-l scăpa de sub control. La 9 ianuarie 2022, capitalizarea de piaţă a acestor active era de $1,94 trilioane, comparativ cu o capitalizare de piaţă de $180 miliarde la 3 aprilie 2019 când peste 2.146 asemenea criptomonede erau în circulaţie. Mai mult, în 2021, acest indicator cheie a fost chiar mai mare. Nivelul „redus” din prezent este datorat unor fluctuaţii largi (volatilitate înaltă, după definiţia FMI) ale preţului criptomonedei principale – Bitcoin (BTC), aşa cum se prezintă în Tabelul 1. Fluctuaţiile mari ale acestui preţ şi în mod corespunzător ale tuturor celor 16.534 de criptomonede în circulaţie la data de 9 ianuarie 2022 sunt prezentate în Graficul 1. Nu mai este nevoie de niciun comentariu în legătură cu aceste fluctuaţii, poate cu excepţia faptului de a reaminti tuturor investitorilor în asemenea active că trebuie să fie pregătiţi să-şi piardă banii în totalitate. Acest lucru a fost atenţionat de multe bănci centrale, inclusiv de Banca Naţională a României (BNR) şi de Banca Naţională a Moldovei (BNM) încă din 2017-2018. O asemenea atenţionare a fost suficientă pentru o anumită perioadă, dar luând în considerare substanţiala capitalizare de piaţă din prezent, implicaţiile unei potenţiale prăbuşiri pentru echilibrele macroeconomice sunt mult mai mari şi mult mai periculoase.

Se poate desprinde uşor din Tabelul 1 că până şi la nivelul de vârf al clasamentului, fluctuaţiile au condus la o serie de schimbări a situaţiei generale. Unele dintre criptomonedele care sunt acum în primele 10 erau mult mai jos în 2018-începutul 2019. Cu toate acestea, trebuie notat că fluctuaţii s-au produs în întregul grup al acestor active virtuale şi fără de apartenenţă la vreun stat. Cazul Elrond (EGLD), etichetat ca fiind o criptomonedă bazată în România, este foarte ilustrativ, aceasta pierzându-şi locul în clasament de la numărul 30 în 2021 la 41în prezent. Capitalizarea sa de piaţă s-a redus, de asemenea, în mod substanţial.

Anul 2021 a înregistrat câteva evoluţii interesante şi în ceea ce priveşte criptomonedele. Prima şi cea mai vizibilă a fost că preţul criptomonedei dominante, BTC, a atins cel mai mare nivel din toate timpurile de $68.780,64 pe 10 noiembrie 2021. Acum este la $41.592,55, ceea ce demonstrează încă odată, dacă mai era nevoie, riscurile cărora investitorii trebuie să le facă faţă. O criptomonedă mai puţin cunoscută – Solana (SOL) – a avut o evoluţie spectaculoasă cu un maxim de $260,08 atins pe 7 noiembrie anul trecut. La fel şi pentru Dogecoin (DOGE), dar în acest caz maximul a fost atins în luna mai. Un alt aspect care a fost amplu dezbătut în ultimii ani a fost cel referitor la posibilităţile de fraudă, spălare de bani, finanţarea terorismului, evaziune fiscală etc. prin intermediul criptomonedelor. Activităţile pe site-uri dubioase, portofele anonime şi pierderi accidentale şi/sau intenţionate a cheilor necesare pentru a accesa conturile sunt foarte frecvente. Multe milioane de dolari SUA au fost pierdute în 2021 în scheme frauduloase (doar $612 mil. au fost furate în „poly network hack” (reţea de raideri), după datele publicate de CoinMarketCap) şi este foarte probabil că acest lucru va continua dacă nu vor fi introduse măsuri de siguranţă. Un studiu recent pregătit de un comitet sub conducerea fostului Guvernator al Băncii Angliei, Lordul King, a identificat fără dubii riscurile sistemice pe care le au băncile comerciale din cauza criptomonedelor. Acest studiu pune sub semnul întrebării şi recentele iniţiative ale unor bănci centrale de a introduce propriile monede digitale (vezi cazul Băncii Chinei care intenţionează să introducă yuan-ul digital). Băncile centrale şi alte organisme de reglementare au o datorie clară de a reglementa corespunzător această problemă. A face nimic nu mai este o opţiune.

În paralel, o altă acţiune foarte controversată a fost aceea a unei ţări mici, El Salvador, care a declarat Bitcoin ca fiind moneda sa legală, în ciuda unor recomandări repetate ale FMI să nu adopte o asemenea măsură. Este adevărat că impactul financiar al acestei măsuri poate fi mic la o scară globală, dar efectul psihologic a fost foarte mare.

Banii ieftini şi criptomonedele

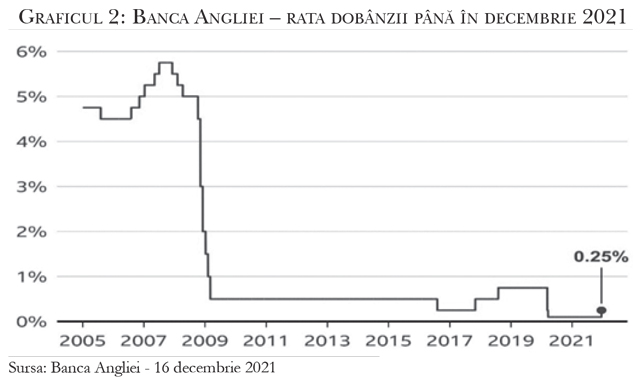

Implicaţiile financiare şi monetare ale acestor active sunt imense, începând cu băncile centrale. şi totuşi, crearea şi deţinerea de către publicul general a unor asemenea active este în zilele noastre un lucru comun din motive care ar trebui să fie explorate în detaliu. Un aspect care poate fi menţionat de la început este nivelul dobânzilor pentru banii normali (cei emişi de băncile centrale). În cele mai multe cazuri, acestea sunt ţinute artificial la niveluri foarte joase pentru a se stimula creşterea economică. Cazul dobânzii din Regatul Unit este unul dintre cele mai evidente. De la criza financiară din 2008 încoace, Banca Angliei a ţinut dobânda sa de bază la un nivel fără precedent de scăzut (vezi Graficul 2) pentru a stimula creşterea economică ce a fost influenţată negativ de multe crize, inclusiv, dar nu limitat la, Brexit, pandemia de COVID-19, consecinţele inflaţioniste ale multor emisiuni cantitative de monedă, costurile rolului internaţional jucat de această ţară şi alte asemenea. Creşterea ratei dobânzii de bază de la 0,10% la 0,25% pe 16 decembrie 2021 a fost un pas în direcţia corectă, dar băncile comerciale majore din această ţară nu au transpus această creştere modestă în ridicarea dobânzilor plătite celor care economisesc pentru depozitele lor. Dacă un deponent primeşte de la băncile comerciale o dobândă de 0,01% sau nimic pentru banii ţinuţi în conturile curente, este evident că persoana respectivă se va îndrepta către alte instrumente, unul dintre acestea fiind criptomonedele. Toate aceste argumente pentru stimularea unei creşteri economice mai bune sunt rezonabile, dar aceasta nu este întreaga poveste.

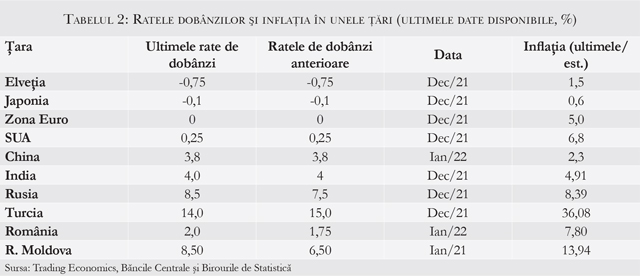

Între timp, să ne uităm rapid şi la alte ţări. Respectând proporţiile, povestea este similară cu cea din Regatul Unit. Cu toate acestea, unele cazuri sunt mai dramatice decât altele. Înainte de toate, trebuie menţionate cazurile Elveţiei şi Japoniei, care încă mai practică dobânzi negative (şi zona Euro a avut dobânzi negative o perioadă îndelungată). Istoric vorbind, asemenea tipuri de politici monetare sunt foarte neortodoxe. Când cineva utilizează banii altcuiva, o dobândă este datorată ca o chestiune de principiu. În aceste două cazuri, asemenea practici bine stabilite nu sunt respectate. Mai mult, aproape toate ţările selectate şi prezentate în Tabelul 2 sunt în situaţia în care costul banilor este mai mic decât nivelul inflaţiei. Rezultatul evident este că cei care economisesc îşi pierd banii sau o parte din ei. Aceasta a fost, este şi va fi un stimulent foarte puternic pentru cei care economisesc să caute soluţii alternative de investire. Până de curând, acest rol a fost jucat de aur, dar acest metal şi-a pierdut strălucirea. Se ştie că în 1971, aurul a fost izgonit din „cetatea eternă”. De atunci, acesta luptă să-şi redefinească un rol mai fundamental, dar până în prezent rezultatele sunt modeste. Gestionarea greşită a politicilor monetare poate fi explicaţia pentru zbuciumul unor monede, cum este cazul lirei turceşti. Interferenţa liderilor politici în politica monetară a oricărei ţări, aşa cum e cazul Turciei, este un lucru care bineînţeles nu trebuie recomandat.

Cele prezentate mai sus sunt motive clare, care au dus la dezvoltarea rapidă a criptomonedelor. Aceste active nu au, ca atare, nicio valoare intrinsecă. Un investitor va cumpăra aceste active cu speranţa că valoarea lor va creşte şi va fi obţinut un randament bun. În unele cazuri această speranţă se îndeplineşte, dar în multe alte situaţii rezultatele finale sunt contrare aşteptărilor. Atenţionările neconsistente date până acum investitorilor de către băncile centrale, în sensul de a fi pregătiţi să-şi piardă banii, nu mai sunt suficiente. Băncile centrale nu au fost, pur şi simplu, suficient de puternice sau hotărâte în această privinţă.

Și ca lucrurile să fie şi mai complicate, toate ţările din lume trebuie să facă faţă unor provocări complet diferite generate de pandemia COVID-19, care durează de mai bine de doi ani (şi care va mai continua). Este mai mult decât clar că atenţia Ministerelor de Finanţe şi a multor bănci centrale este acum canalizată pe consecinţele financiare ale acestei pandemii de proporţii istorice. Mari deficite ale bugetelor de stat sunt înregistrate chiar şi de cele mai disciplinate ţări, iar subvenţiile (care erau aproape prohibite înainte de pandemie) sunt în general acceptate având în vedere că forţa de muncă a fost sfătuită să lucreze de acasă, acolo unde este posibil. Multe sectoare economice largi (cum ar fi turismul, industria hotelieră şi de restaurante, aviaţia, transportul şi aproape orice alte activităţi economice) sunt influenţate în mod negativ de această criză sanitară.

Nevoia de acţiuni imediate

Recentele evenimente violente din Kazahstan ar putea fi analizate şi interpretate în mai multe feluri şi din mai multe unghiuri. Din perspectiva temei noastre, trebuie notat că deconectarea internetului a avut un impact negativ asupra dinamicii criptomonedelor, ceea ce arată şi mai mult fragilitatea acestor active. O explicaţie poate fi adusă prin prisma faptului că această ţară a fost bine cunoscută ca fiind o ţară de „minat”/găsit criptomonede (conform unor estimări ţării revin 18% din piaţa globală de minerit, potrivit unor analişti), deoarece energia era relativ ieftină. Tentativa de liberalizare a preţului gazelor lichefiate (utilizate şi pentru automobile) a rezultat în manifestaţii violente (225 morţi şi peste 4500 răniţi), precum şi demisia Guvernului. Ba mai mult, armate din diferite foste Republici Sovietice, conduse de Federaţia Rusă, au fost chemate pentru a calma/controla luptele de stradă.

În ceea ce priveşte criptomonedele, lecţia învăţată din aceste evenimente este că acestea trebuie reglementate în mod adecvat. Anul trecut, unele bănci centrale şi Fed-ul american au avut discuţii, împreună cu FMI, Banca Centrală Europeană (BCE), Banca Reglementelor Internaţionale (BRI) şi alte instituţii, să introducă propriile lor monede digitale (Monede Digitale ale Băncilor Centrale – MDBC), dar rezultatele sunt modeste, pentru a ne exprima elegant. Mai mult, în ultimii trei ani s-a discutat activ despre faptul dacă criptomonedele sunt într-adevăr viitorul banilor. În timp ce noi nu am crezut niciodată că aşa ceva s-ar putea întâmpla, este evident că băncile centrale trebuie să reglementeze aceste instrumente virtuale.

Este nevoie de un cadru global cuprinzător, consistent şi coordonat, aşa cum în sfârşit a sugerat FMI în decembrie 2021. China şi Coreea de Sud au făcut încercări clare în această privinţă, dar, pe de altă parte, au existat eforturi foarte vizibile făcute de investitori care deţin fonduri măsurate în miliarde să promoveze criptomonedele. Exemplul PayPal care a acceptat în 2021 să facă plaţi în criptomonede este doar unul dintre ele. În multe ţări, inclusiv în România şi R. Moldova, sunt personalităţi culturale bine cunoscute şi alţi aşa-zişi „formatori de opinie” cu posibilităţi mari de publicitate, care sunt toţi în favoarea acestor active. Aceştia cultivă visul unei îmbogăţiri rapide şi uşoare. Acest lucru nu ar mai trebui încurajat în continuare, deoarece costurile unei prăbuşiri pot fi extrem de devastatoare pentru toate economiile, indiferent de mărimea lor. Pandemia din ultimii doi ani a şubrezit stabilitatea financiară şi monetară a celor mai multe ţări. O combinaţie a acestei situaţii cu efectele dezastruoase ale unei potenţiale prăbuşiri a criptomonedelor ar putea fi reţeta fatală pentru mulţi, în special acum în vremuri de stres financiar cauzat, printre altele, de această pandemie persistentă de proporţii biblice.■

![]() Alexandru M. TĂNASE, PhD, este autor şi fost Associate Director, Senior Banker la BERD şi Consilier la FMI. Acestea reprezintă părerile personale ale autorului şi nu cele ale vreunei instituţii citate (inclusiv, dar nu limitat la, ale FMI şi/sau BERD şi/sau într-adevăr ale oricărei instituţii citate). Analiza şi datele sunt bazate pe informaţiile existente la mijlocul lunii ianuarie 2022.

Alexandru M. TĂNASE, PhD, este autor şi fost Associate Director, Senior Banker la BERD şi Consilier la FMI. Acestea reprezintă părerile personale ale autorului şi nu cele ale vreunei instituţii citate (inclusiv, dar nu limitat la, ale FMI şi/sau BERD şi/sau într-adevăr ale oricărei instituţii citate). Analiza şi datele sunt bazate pe informaţiile existente la mijlocul lunii ianuarie 2022.

Adauga-ţi comentariu