Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

România şi Moldova: Evoluţia cursului de schimb ca instrument de politică economică

Odată cu finalizarea perioadei actuale dificile, generate de pandemia COVID-19, România, ca ţară membră a Uniunii Europene (UE), şi Republica Moldova (Moldova în acest articol) vor trebui să se concentreze pe controlul adecvat al echilibrelor lor macroeconomice pentru a relansa creşterea economică. În cazul României, câteva elemente cheie au fost deja prezentate într-un articol publicat de Emerging Europe în data de 14 decembrie 2020. Totuşi, subiectul merită o analiză distinctă.

O scenă politică divizată

Criza pandemică actuală a lovit din plin aproape fiecare ţară de pe glob, inclusiv fostele ţări socialiste în tranziţie sau acele ţări care în prezent sunt tratate ca pieţe emergente. În pofida acestei situaţii, 2020 a fost un an al alegerilor (locale, prezidenţiale şi/sau parlamentare) în multe ţări, cum ar fi Croaţia, Serbia, Macedonia de Nord, România, Moldova, Belarus etc. În plus, numeroase acţiuni de protest au polarizat scena politică în diverse regiuni. În toate aceste ţări, subiectele bancare nu au mai fost printre priorităţile Guvernelor, cercurilor academie, analiştilor şi/sau a celor care au luat decizii în practică. Cu ratele dobânzilor la cele mai scăzute niveluri istorice sau chiar negative, băncile centrale din multe ţări în tranziţie au luptat pentru a uşura costurile provocate de pandemia COVID-19 şi de declinul accentuat al activităţilor economice. În aceste circumstanţe, nu e de mirare că chestiunile practice legate de cursurile de schimb au fost trecute într-un plan secund. Şi totuşi, implicaţiile lor nu trebuie subestimate. Pentru a sublinia importanţa acestui instrument, Departamentul de Trezorerie (Ministerul Finanţelor) al SUA a întocmit o lista de monitorizare a acelor ţări care sunt considerate că manipulează cursurile de schimb. În decembrie 2020, pe lista aşa-zişilor manipulatori erau Elveţia, Vietnam, India, Tailanda, Taiwan, China, Japonia, Coreea de Sud, Germania, Italia, Singapore şi Malaezia.

Importanţa cursului de schimb ca instrument de măsurare a eficienţei activităţii economice pentru ţările în tranziţie nu poate fi subliniată mai mult. Băncile centrale din ţările dezvoltate erau, bineînţeles, mai experimentate şi aveau mai multă libertate în utilizarea cursurilor de schimb ale monedelor lor, după cum cereau evoluţiile pieţelor lor, comparativ cu cele ale fostelor economii planificate. Utilizarea acestora pentru a stimula exporturile şi a reduce deficitele comerciale şi, în consecinţă, deficitele de cont curent era ceva firesc. Dar, în cazurile fostelor ţări socialiste totul era mult mai complicat. Acest grup de state a început tranziţia către economiile de piaţă acum 30 de ani, după ani şi ani de preţuri interne rigide („planificate”), lucru ce a făcut din cursurile de schimb în aceste ţări instrumente macroeconomice fără utilitate (sau chiar mai rău) pentru perioade lungi de timp înaintea tranziţiei.

România - evoluţii dramatice

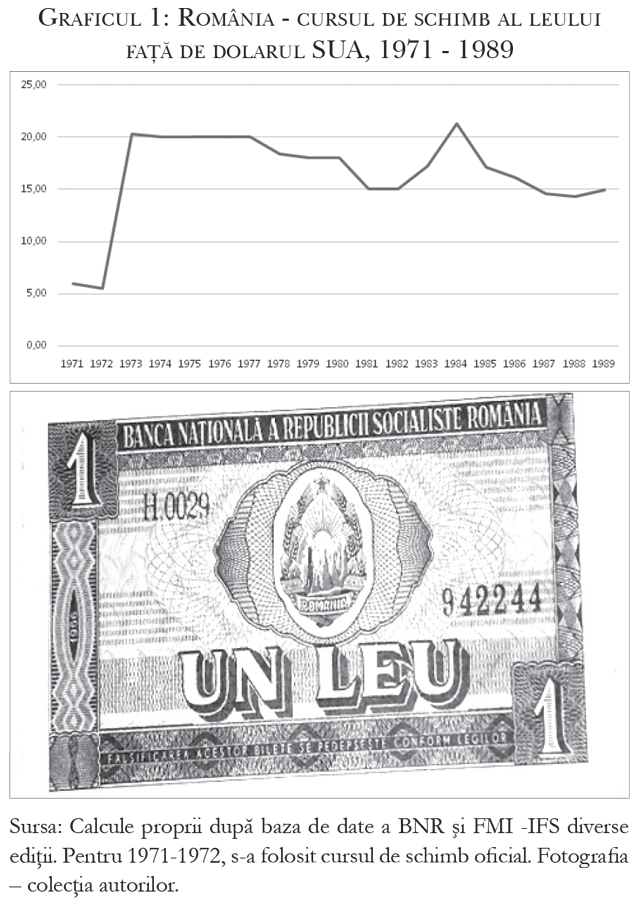

1. Nealinieri în vremurile socialiste

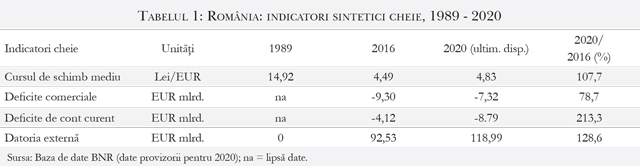

Cazul României nu a fost diferit. În data de 15 decembrie 2020, România a marcat 48 de ani în calitate de membră a Fondului Monetar International (FMI) şi a Grupului Băncii Mondiale. A fost cea de-a doua ţară socialistă (după fosta Iugoslavie), care avea să devină membră a unor asemenea instituţii prestigioase. Cu toate aceste, aniversarea a avut loc în condiţii speciale. Ultimele trei decenii ale perioadei socialiste au fost acelea ale unor abateri ale cursului de schimb al vechiului leu faţă de dolarul SUA şi/sau faţă de alte valute în circulaţie în acele vremuri. În practică, autorităţile româneşti de atunci au încercat de multe ori, bazate în principal pe motive ideologice şi, în special, după 1985, să arate trăinicia realizărilor socialiste prin cursuri de schimb „puternice” ale leului. Numele cursului de schimb şi rolul lui au fost schimbate de multe ori (curs de schimb oficial, curs de schimb pentru operaţiuni necomerciale, cursul de schimb comercial etc.), în pofida faptului că Moldova era membră la FMI şi avea obligaţia să facă ordine în ceea ce priveşte cursurile de schimb ale monedei sale.

Un curs de schimb „reprezentativ” a fost convenit cu FMI în anul 1973 la nivelul de 14,38 lei pentru un dolar SUA. De atunci atât cursul comercial, cât şi cel necomercial au început să fie raportate şi monitorizate în mod corespunzător. Cu toate acestea, cursul de schimb principal, care a fost unificat la nivelul de 15,00 Lei/USD (cursul comercial unic) a continuat să se abată puternic de la costurile reale de producere a mărfurilor şi serviciilor pentru care un dolar SUA era obţinut din tranzacţiile de export. Abateri mari erau înregistrate şi în ceea ce priveşte importurile, deoarece multe dintre materiile prime importate de România aveau preţuri interne fixe. Aceasta a făcut din cursul de schimb un instrument incorect pentru eficienţa comerţului exterior cu mărfuri şi servicii.

2. Noile realităţi

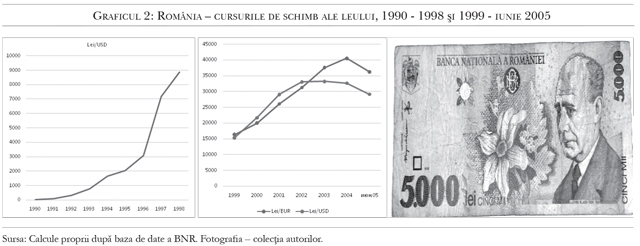

Multe lucruri au începutsă se schimbe după evenimentele din decembrie 1989. Printre cele mai importante a fost recunoaşterea că leul trebuie să aibă un curs de schimb, care ar reflecta noile realităţi şi, ca atare, acesta trebuie să fie determinat de piaţă în mod liber, fără intervenţii. Totul a fost bine, cu excepţia faptului că fluctuaţiile cursului de schimb erau foarte mari (pentru a ne exprima blând), iar spirala depreciere-inflaţie-depreciere a devenit o realitate comună.

Leul a început un drum sinuos de la 21,56 Lei/USD în anul 1990 până la 8 875,55 Lei/USD în 1998. Ulterior, de la acest nivel a urcat până la 29136,55 Lei/USD în primele şase luni până la sfârşitul lui iunie 2005, când a avut loc re-denominarea leului.

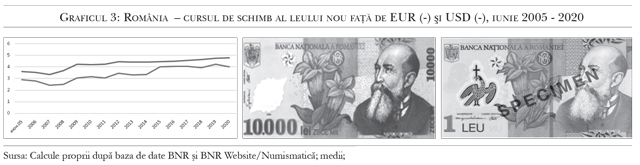

Euro a început să fie cotat din 1999 cu o medie a cursului de schimb de 16 295,57 Lei/EUR pentru acel an, curs care s-a depreciat puternic până la o medie de 36 234,38 Lei/EUR înainte de re-denominare. Ce evoluţie extraordinară! Ar fi chiar dificil să se afirme faptul că acest curs de schimb al leului şi-a jucat rolul de a măsura corect eficienţa relaţiilor comerciale externe ale României în primii 15 ani de tranziţie către o economie de piaţă. În asemenea circumstanţe, Banca Naţională a României (BNR) nu a avut prea multe alternative. Soluţia logică a fost să procedeze, în data de 1 iulie 2005, la o re-denominare, când 10 mii lei vechi au fost schimbaţi pe un leu. Aceasta a fost de-a dreptul o stabilizare monetară a leului, similară cu cea implementată în 1947 (chiar dacă în condiţii istorice foarte diferite).

3. Calmul de după re-denominare

După 2005, România a beneficiat de un context extern foarte favorabil, ţara fiind admisă în 2004 în Organizaţia Tratatului Atlanticului de Nord (NATO) şi devenind membru deplin al UE în data de 1 ianuarie 2007. Totuşi, în urma crizei financiare din 2008, cursul de schimb al leului a suferit deprecieri foarte mari, dar aceste deprecieri nu au rezultat în creşteri ale exporturilor aşa cum era de aşteptat. Deficitele de cont curent au continuat să crească şi a început să se acumuleze o mare datorie externă.

O asemenea situaţie economică „anormală” se explică prin multe motive: descreşterea producţiei interne, o mare emigraţie nemaiîntâlnită în istorie a forţei de muncă tinere, canalizarea pe consum (în principal a mărfurilor din import), mari cheltuieli pentru turism extern şi servicii, cursuri de schimb nestimulatorii aplicate pentru remitenţe, precum şi multe alte asemenea politici economice alese greşit.

În plus, faţă de toate acestea, au fost înregistrate regrese politice majore şi corupţie, precum şi utilizarea continuă în mod incorect a fondurilor publice. Toate acestea împreună au pus presiune pe cursul de schimb şi pe rolul care acesta trebuia să-l joace. În pofida acestora, în ultimii cinci ani, cursul de schimb al leului a fost mult mai bine administrat, ceea ce a contribuit la o stabilitate relativă a monedei.

4. Acumularea datoriei

Cu toate acestea, leul a continuat şi continuă să fie lipsit de suportul unor evoluţii economice sănătoase (situaţie exacerbată, printre altele, şi de pandemia din 2020) şi, în consecinţă, datoria externă a atins nivelul de 119 mlrd. euro la sfârşitul lunii octombrie 2020. Dacă nu va fi strict monitorizată, această datorie externă substanţială, estimată la peste 57% din PIB, poate să distrugă uşor realizările din ultimii cinci ani în această privinţă. Este adevărat că în timpul pandemiei toate naţiunile au continuat să se împrumute atât intern, cât şi extern. Toate speranţele sunt acum legate de vaccinarea cu succes a unor largi categorii de populaţie.

Odată cu finalizarea crizei, generate de pandemia COVID-19, România, ca şi celelalte ţări membre ale UE, va trebui să se canalizeze pe un control adecvat al echilibrelor sale macroeconomice şi pe alte măsuri (absorbţia fondurilor UE alocate, implementarea unor proiecte de infrastructură, stimularea economiilor băneşti ale populaţiei prin dobânzi adecvate ca o sursă internă de capital etc.), care să relanseze creşterea economică. Aceasta trebuie să fie o prioritate imediată pentru noul Guvern, care a fost numit pe 23 decembrie 2020, în urma alegerilor parlamentare de la începutul lunii respective.

Moldova - de la URSS la familia europeană

1. Naşterea unei noi monede

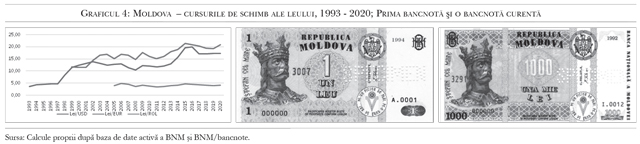

După ce şi-a declarat independenţa în 1991, un an mai târziu, în data 12 august 1992, Moldova a devenit membră a FMI şi a Grupului Băncii Mondiale. Ulterior, în data de 29 noiembrie 1993, Moldova a luat o decizie necesară – de a introduce propria ei monedă, care să înlocuiască fostele ruble sovietice şi ruseşti. Cursul iniţial de 3,65 MDL/USD a fost unul administrativ, dar a fost suficient de aproape de nivelul său de echilibru. Din acest motiv, , cursul de schimb a leului, după punerea în circulaţie, a rămas relativ stabil în primii ani, dar a suferit prima lovitură grea după criza din 1998. Multe alte lovituri puternice urmau să aibă loc după criza din 2008, iar cea mai recentă a fost înregistrată după cea mai mare fraudă din istoria Moldovei – sustragerea a $1 mlrd. de la trei bănci comerciale (Banca de Economii, Banca Socială şi Unibank – care în 2016 au fost declarate în faliment, iar, în prezent, sunt în lichidare).

2. Evoluţia cursului leului moldovenesc

O privire detaliată asupra cursului de schimb ale leului moldovenesc, de-a lungul celor aproape trei decenii (vezi Graficul 4), arată că soarta acestuia a fost legată intrinsec atât de factori interni, cât şi externi. De exemplu, crizele financiare internaţionale din 1998 şi 2008, precum şi marea fraudă bancară, au cauzat deprecieri semnificative ale monedei. Imediat ar putea apărea întrebarea, dacă asemenea deprecieri mari au produs creşteri importante ale exporturilor moldoveneşti şi/sau reduceri materiale ale importurilor. Răspunsul este nu. Corelaţia clasică a deprecierii/creşterii exporturilor/reducerii importurilor nu a funcţionat, deoarece au intervenit mulţi alţi factori. Embargoul exporturilor de vinuri moldoveneşti pe pieţele ruseşti mulţi ani de-a rândul (determinat mai degrabă de motive politice) este unul dintre cele mai ilustrative exemple. În acelaşi timp, au contribuit multe alte motive, cum ar fi factorii geopolitici în regiune, stoparea finanţării externe, declinul remitenţelor în anumite perioade, impactul psihologic negativ etc.

3. Acumularea datoriei externe

Ca şi în cazul altor multor ţări, datoria externă a Moldovei a crescut într-un ritm rapid de la independenţa ţării. Moldova a început tranziţia în 1991 cu datorie externă zero, dar la finele lunii septembrie 2020 aceasta acumulase o datorie externă impresionantă de $7,95 mlrd., ceea ce reprezintă 67,3% din PIB (vezi Tabelul 2). Este foarte probabil că datorie externă a Moldovei va continua să crească, deoarece relansarea ei economică va necesita o finanţare adecvată. Pentru a controla acest trend crescător totul trebuie exercitat cu multă prudenţă.

În prezent, Moldova se află într-o poziţie favorabilă de a-şi relansa creşterea economică. Un nou preşedinte, orientat către reforme, a preluat funcţia în data de 24 decembrie 2020. Astfel, astăzi există promisiuni clare din partea partenerilor externi ai Moldovei şi a instituţiilor financiare internaţionale să susţină ţara pentru implementarea multor reforme, care au fost neglijate o perioadă lungă de timp, din cauza contextului politic şi/sau să contracareze impactul negativ al crizei pandemice actuale. Un nou Guvern va fi numit în prima parte a anului 2021. Accesarea suportului financiar extern, stimularea remitenţelor în valută din partea unei comunităţi puternice de moldoveni, care lucrează în străinătate (estimată la peste un milion de persoane, care au trimis acasă până în noiembrie 2020 – $1,3 mlrd.), combinate cu eforturi interne, vor fi cruciale în perioada imediat următoare. Dacă va exista voinţă politică şi un context extern favorabil, acesta ar putea fi răspunsul (sau cel puţin o parte a răspunsului) pentru a aduce Moldova în sânul familiei europene.■

__________________________________________________________________________________________

Alexandru M. TĂNASE este Consultant Independent şi fost Associate Director, Senior Banker la BERD şi Consilier la FMI. Mihai RĂDOI este Director al unui Fond de Investiţii specializat în Europa de Est şi fost Director Executiv al Anglo-Romanian Bank, Londra si anterior al BFR Bank, Paris. Acestea reprezintă părerile personale ale autorilor. Analiza şi opiniile exprimate nu sunt cele ale BERD şi/sau FMI şi/sau ale BNR si/sau ale oricărei alte instituţii citate. Analiza şi datele sunt bazate pe informaţiile existente la sfârşitul lunii decembrie 2020.

__________________________________________________________________________________________

Adauga-ţi comentariu