Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

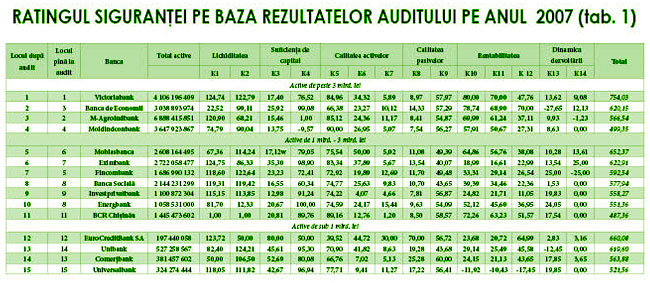

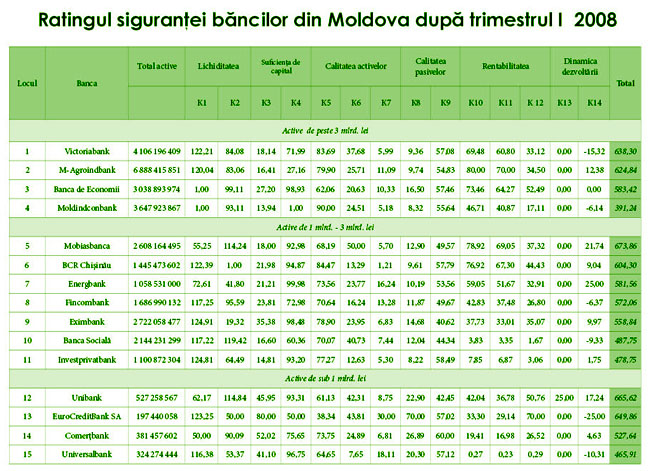

Ratingul siguranţei băncilor după trimestrul I 2008

Mulţi ştiau că lumea financiară, împreună cu inflaţia, este ameninţată de criza globală a lichidităţii. Dar nu prea ne venea să credem că aceasta poate avea un impact serios asupra pieţei locale – prea administrată şi autonomă este aceasta. Se pare că analiştii bancari prezentau cele dorite drept realitate. Băncile au simţit insuficienţa de bani, practic, odată cu focurile de artificii de Anul Nou – relaţiile interbancare s-au schimbat, s-a declanşat, expresia „ProCredit”, - «războiul depozitelor». În acesta se foloseşte activ cercetarea, relaţiile internaţionale şi banii. Se pare că populaţia va avea de cîştigat mai mult de pe urma acestei bătălii, decît băncile.

Pe piaţă a apărut jucătorul financiar vechi-nou, ProCredit Bank. Nici la bancă, nici în afara acesteia nimeni nu are curajul să spună că instituţia este capabilă să influenţeze serios situaţia de pe piaţă. Deocamdată, ea îşi mută încet afacerea cu credite pe un făgaş nou şi nu pretinde lauri, chiar dacă acţionarii ei au şi posibilităţi, şi tehnologii de acaparare a pieţei. ProCredit Bank are încă totul înainte. Deocamdată, însă în indicatorii săi se folosesc mai mult prefixele „cei mai mici”, cu excepţia fondului social (120 mln. lei) şi a activelor lichide (106 mln.). Din motive lesne de înţeles, noi nu am inclus-o, deocamdată, în rating.

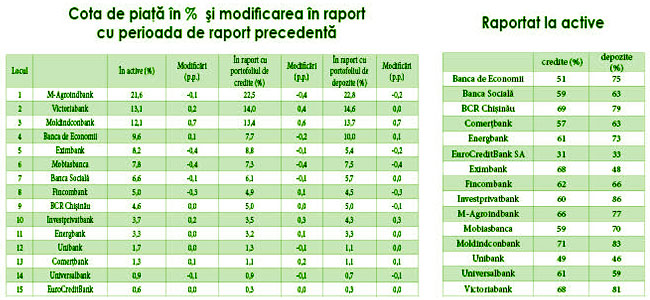

Judecînd după active, cei mai mulţi vecini a împins banca Moldindconbank, care în trei luni şi-a extins cota capitalului de piaţă cu 0,7%, pînă la 12,1%; la creditări - cu 0,6%, pînă la 13,4%. Cu un ritm şi mai accelerat a crescut portofoliul de depozite al băncii (+375 mln. lei), devansînd aici chiar MoldovaAgroindbank şi Victoriabank. De remarcat că sporul atît de semnificativ la indicatori s-a produs în exclusivitate pe contul rezervelor interne, întrucît creditarea din exterior se mai aşteaptă încă.

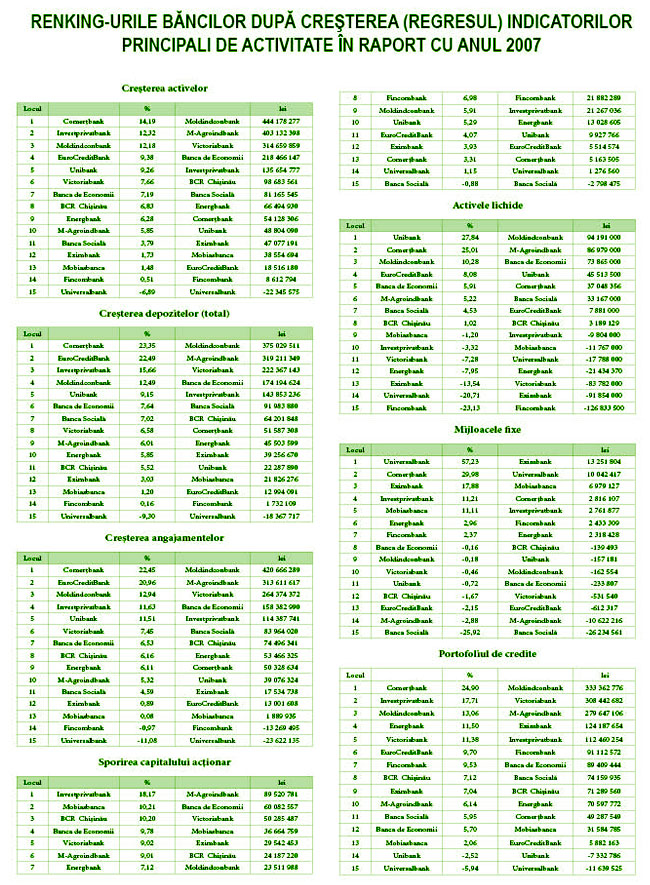

Şi-au crescut intens activele, datorită atragerii depozitelor, Comerţbank (+14,2%), Investprivatbank (+12,3%) şi EuroCreditBank(+9,4%). Investprivatbank a antrenat cu acest scop şi banii acţionarilor, devenind lider pe sistem la creşterea relativă a capitalului acţionar (+18,2%). Sume considerabile (peste 50 mln. lei) au investit în băncile lor acţionarii M-Agroindbank, Băncii de Economii şi Victoriabank.

Amintim că în ultima perioadă de raport s-a încheiat tenderul de cumpărare a 4,8% din acţiuni ale MoldovaAgroindbank. Oferta a fost anunţată de „Tkanina” SA (Slovenia) şi a fost înregistrată la Comisia Naţională a Pieţei Financiare la mijlocul lunii decembrie 2007. Cumpărătorul intenţiona să colecteze 48,5 mii de acţiuni cu valoarea nominală de 200 lei la un preţ de 2 mii lei, dar a reuşit să cumpere în total 10144 de acţiuni (0,98%). Anterior, compania nu s-a numărat printre acţionarii Moldova-Agroindbank, dar trezea suspiciuni de afiliere acţionarilor străini existenţi ai acestei bănci. Tranzacţia a trecut, dar nu se ştie nici pînă acum cît de adînc au pătruns “slovenii” în componenţa acţionarilor. Toate acestea fac dovada că banca rămîne foarte atractivă şi pentru investitorii interni, şi pentru cei externi.

MoldovaAgroindbank continuă să domine pe piaţă, practic, la toţi indicatorii. Banca are o cotă de piaţă de 21,6% la active, 22,5% la credite şi 22,8% la depozite. Concurentul apropiat, Victoriabank, rămîne în urmă de lider cu, cel puţin, 8%.

În primele trei luni, M-Agroindbank a îmbunătăţit cu 0,8 puncte procentuale indicatorul suficienţei de capital ponderat la risc, în timp ce alte şase bănci l-au înrăutăţit. Ca urmare, banca a urcat o treaptă în rating.

Un fapt interesant este situaţia neobişnuită cu auditul, în anul 2007. Băncile au greşit atît de mult în calculele lor iniţiale încît au schimbat semnificativ principalii indicatori ai întregului sistem bancar. De exemplu, activele totale s-au majorat cu 23 mln. lei, capitalul normativ total - cu 10,8 mln., portofoliul de depozite - cu 12 mln., iar cel de credite s-a modificat în sensul diminuării, dar nesemnificativ (- 571,5 mii lei). Deosebit de vizibile sînt modificările la fondurile fixe (+32 mln.) şi activele lichide (+25 mln.).

Nu vom enumera aici băncile care au prezentat date eronate, vom menţiona doar că acestea există, practic, la fiecare, cu excepţia băncilor Moldindconbank, Investprivatbank, Unibank şi BCR Chişinău, ai căror manageri spun că nu sînt modificări la indicatorii publicaţi iniţial. Comerţbank a lăsat totul fără schimbări, majorînd doar cu 1,4 mln. lei, pînă la 15,3 mln. lei mărimea venitului pe anul 2007. Cel mai mare impact asupra indicatorilor pieţei l-au avut erorile băncilor mari, dar sub aspect procentual contabilii de la băncile mici le-au resimţit mai puternic.

Fireşte, odată cu schimbarea rapoartelor, urma să se schimbe şi tabelul ratingului pe anul 2007, pe care îl prezentăm în cele ce urmează (tab. 1).

Liderul ratingului nu se schimbă pe parcursul mai multor perioade de raport, după trimestrul I 2008, acesta rămîne a fi Victoriabank. Banca continuă să înregistreze o calitate bună a activelor, chiar dacă coeficientul suficienţei de capital, ponderat la risc, descreşte treptat (-0,93 p.p.). Dacă lucrurile vor continua să meargă astfel, nu este exclus că deja în trimestrul viitor banca va fi devansată de M-Agroindbank sau Banca de Economii, care şi-au sporit lichiditatea cu 86,98 mln. şi cu 73,86 mln. lei, respectiv. Aproape cu tot atît Victoriabank a redus propria lichiditate (-83,7 mln.).

Coeficienţii suficienţei de capital s-au redus la EuroCreditBank (-10,17 p.p.), Universalbank (-1,61), Fincombank (-0,38), Banca Socială (-0,53), Moldindconbank (-0,28). La prima, diferenţa este semnificativă, dar pe fundalul indicatorului ei de 115,9%, faţă de norma de, cel puţin, 12%, schimbarea cu vreo zece puncte nu schimbă puternic situaţia de acolo. Se pare că EuroCreditBank are posibilităţi bune, dar managementul şi acţionarii săi nu sînt pregătiţi, deocamdată, de acţiuni active.

După un start bun în noua componenţă a acţionarilor în 2007, Fincombank a cam frînat – a redus semnificativ lichiditatea (- 126 mln. lei sau 23,1%). Aceasta este una dintre două bănci din sistem, care şi-au redus portofoliul “de hîrtii” (-27,2 mln.).

În ultima vreme, de dragul banilor „vii”, băncile comercializează activ imobile şi active neprofil. Opt din 15 bănci au diminuat valoarea fondurilor fixe ale lor. Cel mai mult în acest sens au perseverat Banca Socială (-26,2 mln. sau 25,9%) şi M-Agroindbank (-10,6 mln. sau 2,8%).

Eximbank (+13,4 mln. lei) şi Universalbank (+10 mln. lei) au achiziţionat relativ multe imobile şi utilaje. Cea din urmă, a dublat, practic, valoarea fondurilor sale fixe.

În raport cu capacităţile sale, cel mai activ au creditat Comerţbank (portofoliul de credite a crescut cu 24,9%), Investprivatbank (+17,7%). Eventual, anume pe acest motiv ele au plătit cu locurile bune în rating. Riscul şi dorinţa de a cîştiga sînt bune, dar în măsură.

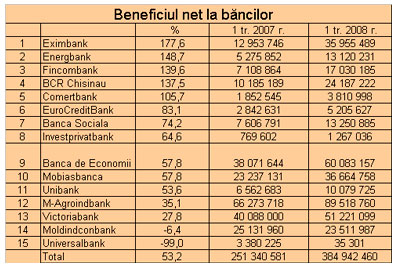

Practic, toate băncile, comparativ cu aceeaşi perioadă a anului 2007, au înregistrat creşteri de venituri. Îşi vor bucura cu siguranţă acţionarii Energbank, Fincombank, BCR Chişinău, Comerţbank şi, mai ales, Eximbank. Toate au reuşit să-şi dubleze beneficiul (v. tab. 2).

Sperăm că în pofida vremurilor grele, băncile vor reuşi să se menţină în limitele normelor. După toate probabilităţile, momentul comercializării către investitorii străini, pe care mizau acţionarii băncilor din eşaloanele doi şi trei, se amînă cu, cel puţin, un an. Băncile, al căror capital se alimentează din străinătate în condiţiile deficitului de lichiditate, vor avea vădit de cîştigat. O dovadă în acest sens este Mobiasbancă, care, demonstrînd puteri şi capacităţi, s-a declarat deja dispusă să crediteze clienţii cu $1-10 mln. Problema constă în preţul resurselor care, pe semne, nu vor face decît să se scumpească, în următoarele şase luni. Dar acest factor va putea să influenţeze siguranţa băncilor doar în perspectivă – odată cu creşterea dobînzilor la credite se va reduce solicitarea acestora şi marja bancară, respectiv, veniturile şi posibilităţile potenţiale ale băncilor.

Rating-ul băncilor, pe care îl atribuie revista economico-financiară „Profit”, exprimă opinia redacţiei asupra capacităţii managementului băncii de a atrage eficient resurse şi a le plasa sigur, respectînd o lichiditate ridicată (dar nu excesivă) şi obţinînd, totodată, o rentabilitate maxim posibilă, dar onorîndu-şi onest, în acelaşi timp, toate angajamentele faţă de clienţi.

Rating-ul băncilor nu este o recomandare pentru iniţierea sau suspendarea colaborării cu o bancă anumită, şi nici o opinie asupra preţului de piaţă al acţiunilor lor. Prezentul rating se bazează pe rapoartele oficiale ale băncilor comerciale.

Adauga-ţi comentariu