Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

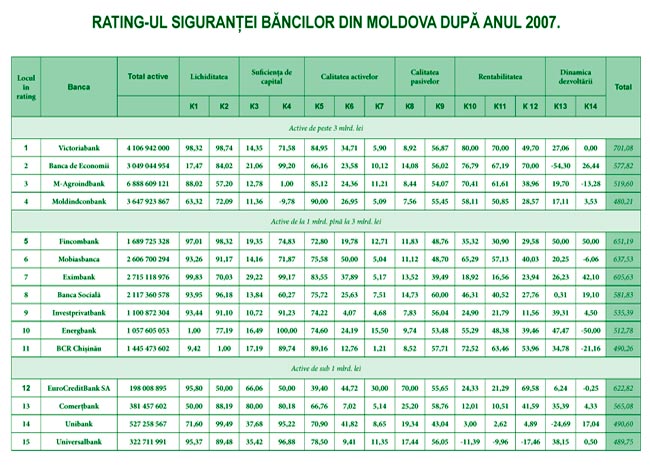

Rating-ul siguranţei băncilor după anul 2007

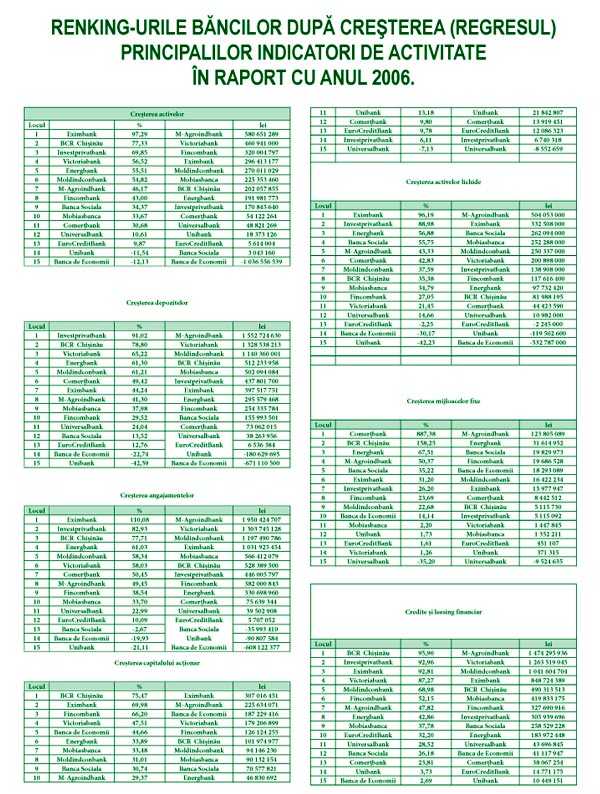

Anul care a trecut a confirmat o dată în plus un adevăr cunoscut: indiferent de situaţia din exterior, băncile normale nu rămîn în pierdere. Oricum factorii externi ar strangula economia locală, oricum soarele arid a subminat speranţa Guvernului şi a sătenilor, banii au curs şi curg în conturile bancare în rîuri mari şi rîuleţe mici. Cele mici, dar numeroase, de la persoane fizice, s-au concentrat pe depozite, a căror valoare a crescut într-un an cu 17,1%. Persoanele juridice ne-au decepţionat uşor – depozitele lor au crescut de două ori mai puţin.

În total, în bănci au fost plasate depozite în lei mai multe cu 33,9% decît în anul 2006. Cota valutei străine în depozite a rămas neschimbată, de 49%, dovadă că principalele surse nu se modifică – banii vin, în principal, de la muncitorii de peste hotare. Conturile bancare s-au suplimentat datorită acţionarilor noi şi vechi, al căror capital a crescut cu 1,47 mlrd. lei sau 37,5%. Cea mai mare creştere, în termini procentuali, se atestă la BCR Chişinău (+75,47%), Eximbank (+69,98), Fincombank (+66,20). Noii acţionari străini ai acestora s-au dovedit a fi generoşi, chiar dacă aceasta nu a fost o surpriză pentru nimeni. Acţionarii străini îşi anunţau intenţiile de cucerire a pieţei moldoveneşti aproape la faza depunerii cererilor de cumpărare a acţiunilor şi trebuie să spunem că deocamdată se ţin de cuvînt.

BCR Chişinău şi Eximbank sînt între trei lideri la creşterea creditelor şi a leasing-ului şi, respectiv, a angajamentelor. Fincombank abia începe să ia amploare, înregistrînd într-un an o creştere a portofoliului de credite cu 327,69 mln. lei (+52%), dar a colectat totodată depozite în valoare de numai 254,34 mln. lei (+29%) mai mare decît în 2006. În conturile băncii circulă banii multor organizaţii obşteşti şi fonduri ca, de exemplu, Organizaţia pentru Dezvoltarea Întreprinderilor Mici şi Mijlocii (ODIMM), al cărei fond de garanţie, doar în 2007, s-a suplimentat cu 1,7 mln. lei, pînă la 3,7 mln. lei. Este adevărat că o parte din aceşti bani i-a revenit băncii Victoriabank. După aprobarea noii Hotărîri de Guvern privind transferarea finanţelor publice la Banca Naţională a Moldovei, nu se ştie ce va fi cu conturile de salariu ale structurilor de forţă, pe care le deservea Fincombank.

În decembrie 2007, Fondul European pentru Europa de Sud-Est (EFSE) a acordat Fincombank-ului o linie de credit pe 5 ani în valoare de $5 mln. Ceva mai devreme, la bancă venise un nou mare acţionar – fondul “Western NIS Enterprise Fund” (SUA) de la grupul financiar “Horizon Capital”, care deţine acum 25% din acţiuni. Se pare că acesta îşi va asuma formarea noii politici a băncii. În fond, datorită eforturilor comune, Fincombank a urcat de pe locul al nouălea din rating, la începutul anului 2007, la al cincilea pe sistemul bancar, devenind lider în grupul său.

În termeni, absoluţi, întîietatea la atragerea banilor acţionarilor aparţine băncilor Eximbank (+307,02 mln. lei), M-Agroindbank (+225,63 mln. lei), Banca de Economii (+187,23 mln. lei), totodată principala sumă a acestor mijloace a fost primită în trimestrul IV.

Activele au putere

Datorită injectărilor din exterior, activele în sistemul bancar nu au crescut proporţional. Cei mai dinamici la acest capitol au fost Eximbank, BCR Chişinău şi Investprivatbank. La cea din urmă bancă, ele au crescut cu 69,8%, în principal, datorită creşterii vertiginoase a portofoliului de depozite, care aproape că s-a dublat (+91%), chiar dacă suma, chiar şi la scara băncilor locale, nu e prea mare (+170 mln. lei). De exemplu, Moldova-Agroindbank şi Victoriabank şi-au suplimentat activele cu aproape 500 mln. lei.

O pierdere semnificativă (1,04 mlrd. sau 12,13%) la active a avut-o Banca de Economii. Motivul – aceeaşi decizie a Guvernului privind trecerea banilor publici în conturile de la BNM. Se ştie că majoritatea banilor publici erau în conturile de la Banca de Economii. Aceasta, fireşte, a pierdut din greutate, reducînd lichiditatea cu 30%, dar, precum afirmă administraţia sa, aceşti bani nu puteau funcţiona eficient şi erau într-o stare de suspans, iar inovaţia va ajuta Banca de Economii să îmbunătăţească unul dintre principalele criterii de a fi atractivă pentru investitorii potenţiali – va majora indicatorii de eficienţă a capitalului. Deocamdată banca menţine a doua poziţie în rating.

Au pierdut din lichiditate EuroCreditBank şi Unibank. Ultima foarte vizibil (-42,23%), eventual, în legătură cu schimbarea proprietarului şi, ca urmare, transferul banilor de la depozite, care au „slăbit” cu 180 mln. lei (-42,6%). Totuşi, banca a declarat un beneficiu 22,06 mln. lei.

În ansamblu, activele sistemului bancar s-au majorat cu 40,6%. Ponderea valorilor mobiliare în structura lor a crescut nesemnificativ pe parcursul anului (+0,05%), iar în septembrie-decembrie, acest indicator a fost chiar negativ – de minus 1,32 mlrd. (-36,94%). Aceasta face dovada că statul nu doreşte să majoreze datoria internă, şi aşa mare, iar BNM, profitînd de situaţie, şi-a corectat indicatorii. În aceste condiţii, băncile comerciale au fost nevoite să se reconcentreze asupra altor instrumente profitabile, chiar dacă profitabilitatea valorilor mobiliare rămîne atractivă pentru ele.

Piaţa continuă divizarea

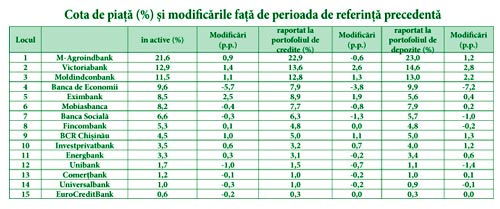

Modificările în bine la cota de piaţă după active sînt vizibile, mai ales, la Moldindconbank şi Victoriabank, care în condiţii de concurenţă au făcut Banca de Economii să coboare două trepte. Ambele bănci şi-au crescut cotele cu peste 1%, iar la portofoliul de depozite indicatorii lor s-au majorat cu 2,2% şi 2,8% respectiv. Acum, Moldindconbank şi Victoriabank deţin împreună 27,6% din piaţa de depozite, 26,5% din piaţa de credite şi 24,4% din totalul activelor sistemului bancar. În urmă cu încă un an, aceşti indicatori erau mult mai mici.

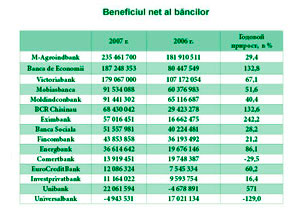

Calitatea de lider la cota de piaţă la toţi indicatorii de capitalizare principali se menţine la M-Agroindbank. Dar, în ultima vreme, banca a devenit mai prudentă în acordarea creditelor, reducîndu-şi cota pe piaţa creditărilor cu 0,6%. dar aceasta nu a împiedicat-o să înregistreze cel mai mare beneficiu în noua istorie a sistemului bancar al Moldovei – 235,46 mln. lei (un spor anual de 29,4%).

Şi-au crescut activ beneficiul Eximbank , Banca de Economii şi BCR Chişinău. A rămas în minus doar Universalbank, care s-a plasat pe ultimul loc în rating. Comerţbank a înregistrat un beneficiu mai mic decît în urmă cu un an.

Perspectivele

Chiar dacă a trecut un an după modificarea noii politici a BNM de reducere a inflaţiei, băncile abia acum încep să conştientizeze şi să calculeze realist costul inovaţiilor. Bancherii afirmă că cifrele de profitabilitate în condiţiile anterioare erau mult mai mari. Dar datorită eforturilor BNM situaţia se corectează în sensul stabilizării sistemului. Nu este exclus că deja în acest an, vom auzi, cel puţin, despre două bănci moldoveneşti, achiziţionate de acţionari străini. La aceasta contribuie situaţia investiţională din ţările cu economii bine dezvoltate, care se înrăutăţeşte. Problema cu dolarul, iar în perspectivă – cu euro, va sustrage capitalul occidental pe pieţele în curs de dezvoltare, printre care se numără şi Moldova. Preferinţele economice europene trebuie să revigoreze industria locală, deci, nevoia de credite va creşte an de an. Este mare probabilitatea ca în condiţiile crizei financiare şi de producţie din Europa, fluxul de remitenţe se va reduce chiar în anul 2008. Acum, pentru băncile comerciale este tocmai timpul să purceadă la căutarea de noi parteneri şi donatori străini. Deocamdată, potrivit asigurărilor funcţionarilor de la BNM, acolo nu se intenţionează majorarea normativelor de suficienţă a capitalului, iar lichiditatea sporită va determina reducerea lentă iniţial a ratei de bază, apoi şi a ratei comerciale a creditărilor de către bănci.

Adauga-ţi comentariu