Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

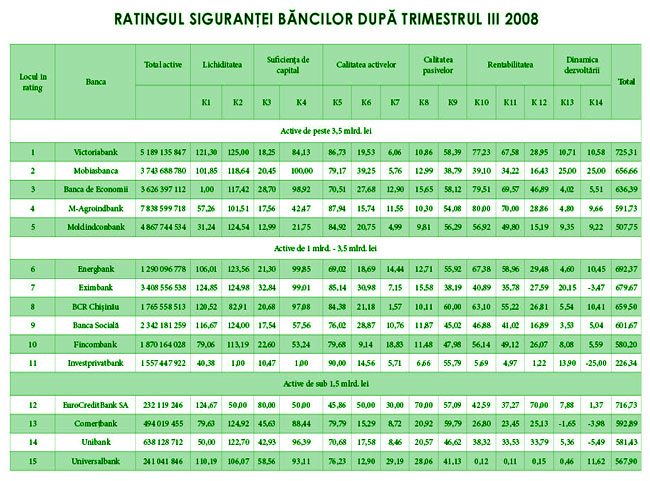

Ratingul siguranţei băncilor după trimestrul trei 2008

Se ştie că băncile preferă un mod lent de activitate. Dar în timpul furtunii financiare este greu să nu faci mişcări bruşte. Concurenţa dură te determină să faci dumping la dobînzi şi să rişti excesiv la creditări. Se simte că aerul în bănci este electrizat, chiar dacă, deocamdată, tună şi scapără în afara băncilor. Cu atît mai interesant este să studiem natura acestui fenomen şi ceea ce îl precedă.

Orice ar spune adversarii stabilităţii sistemului bancar al Moldovei şi, respectiv, ai bunăstării ţării, în trimestrul trei 2008 instituţiile financiare au înregistrat în ansamblu o dinamică pozitivă la toţi indicatorii, cu excepţia mărimii portofoliului de valori mobiliare (VM), care în trei luni s-a redus cu 23%, pînă la 2,37 mlrd. lei. Ultimul fapt, de asemenea, poate fi apreciat drept unul pozitiv, întrucît practica arată că un volum mare de creanţe ale statului în active, în perioadele de criză, poate avea un impact dureros asupra stabilităţii băncilor. De menţionat că, în majoritatea cazurilor, reducerea mărimii portofoliului de valori mobiliare nu este un moft al băncilor, ci o sarcină a Guvernului, care a planificat să reducă cu 100 mil. lei valoarea angajamentelor proprii, pînă la sfîrşitul anului 2008.

Datorită investitorilor, donatorilor străini şi, mai ales, muncitorilor moldoveni de peste hotare, în trimestrul trei activele băncilor au crescut cu 8,8%. Amintim că luna iulie a fost una record pentru piaţă după volumul banilor primiţi de la persoanele fizice de peste hotare - $180 mil. Majoritatea acestor bani au fost trimişi prin sisteme de transfer rapid din care băncile, fireşte, au încasat comisioane. Pe parcursul trimestrului, în republică au intrat în total $503,8 mil., o parte dintre ei s-a acumulat în conturile de depozit. Împreună cu politica de marketing pentru atragerea banilor disponibili, portofoliul de depozite total a sporit cu 1,51 mlrd. lei ($147,2 mil.) sau cu 5,8%.

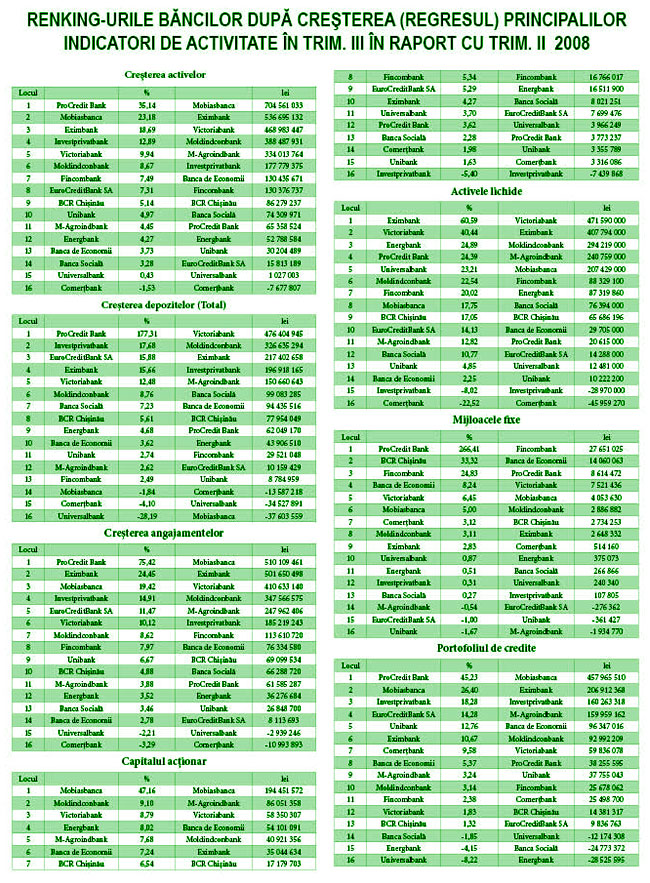

Lideri la creşterea portofoliului de depozite au devenit Victoriabank (+476,4 mil. lei), Moldindconbank (+326,6 mil. lei) şi, un fapt interesant, Eximbank, care înregistrînd un spor de 217 mil. lei, i-a devansat la acest indicator chiar şi pe mai marii reucnoscuţi ai pieţei - Moldova-Agroindbank (150,7 mil.) şi Banca de Economii (154,3 mil.).

Datele Băncii Naţionale arată că majorarea mijloacelor s-a datorat, în principal, persoanelor fizice. Deja în această perioadă s-a atestat o reducere a depozitelor persoanelor juridice. Factorii bancari oferă şi explicaţia: după încheierea sezonului vacanţelor, oamenii de afaceri au avut nevoie de bani. În premieră pentru mulţi ani, cîteva bănci deodată şi-au redus portofoliile de depozite cu peste 30 mil. lei fiecare - Mobiasbancă, Universalbank. Din ultima, în două trimestre, clienţii au luat circa 60% din banii depuşi. Printre băncile care au tras piaţa înapoi a ajuns şi Comerţbank (-13,6 mil.), dar care, datorită indicatorilor buni ai lichidităţii pe termen lung, l-a devansat în rating pe un alt outsider - Unibank.

Deşi pare paradoxal, dar tendinţa despre care azi se vorbeşte atît de mult în presa de bulevard şi care determină populaţia să-şi retragă banii înainte de termen, este în beneficiul băncilor. Depozitele retrase anticipat şi dobînzile neplătite le oferă băncilor o economie capabilă să acopere parţial pierderile din suspendarea activităţii de creditare. Acestea sînt, fireşte, nişte avantaje provizorii şi care au restricţii din partea BNM. Normele privind coeficienţii lichidităţii curente şi pe termen lung, precum şi privind suficienţa de capital ponderat la risc nu le permit băncilor să depăşească limitele rezonabilului în creditare şi în investiţiile în mijloace fixe.

Or, în opinia unor analişti, nu este prea bine cînd normativele moldoveneşti le repetă orbeşte pe cele europene, fără să ţină cont de realităţile şi cultura financiară locale, care deseori se bazează nu pe statisticile oficiale. S-ar putea ca aceasta să dureze pînă în momentul în care statul va organiza şi va asigura funcţionarea unui sistem informativ on-line transparent. Tocmai atunci noi vom informa operativ opinia publică cine este la limita riscurilor mari şi cine corectează situaţia.

Coeficientul lichidităţii curente, rămînînd în limitele normei (20%) s-a redus cu 1-5% la şapte bănci. Băncile au pierdut tot atît la suficienţa de capital ponderat la risc.

Lichiditatea s-a redus la Investprivatbank (-8,02%) şi Comerţbank (-22,52). Spre deosebire de trimestrul precedent, s-au înregistrat creşteri la Banca de Economii, EuroCreditBank şi Banca Socială.

La sporul de lichiditate în termeni absoluţi cei mai buni au fost Moldindconbank (+295 mil.), Mobiasbancă (203 mil.) şi Agroindbank (124 mil.).

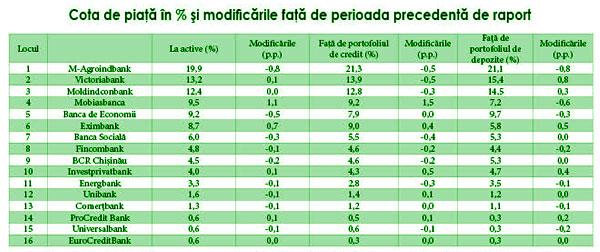

Mobiasbancă i-a întrecut pe toţi la ritmul de valorificare a pieţei în active (+1,1 puncte procentuale) şi portofoliul de credite (+1,5 п.п.). Ca rezultat, banca şi-a extins cota de piaţă pînă la 9,5% şi 9,2%, respectiv. Se pare că sporirea creditării la Mobiasbancă are legătură cu dorinţa acţionarilor acesteia de a majora profitabilitatea investiţiilor şi a capitalului disponibil. Pe fundalul dobînzilor europene de 5-9%, cele moldoveneşti, de 15-30%, par fantastice pentru occidentali. Declaraţiile Mobiasbancă privind acordarea creditelor de $1 mil. în condiţiile în care activităţile de creditare se suspendă pretutindeni se aseamănă mai mult cu un act de publicitate decît cu o ofertă reală. Istoria tace, dacă banca a reuşit să ofere măcar un credit de acest fel şi este puţin probabil ca acest fapt să fie făcut public vreodată. Nu încape îndoială că la acest capitol codul secretului bancar va fi respectat pe deplin, cel puţin, pentru că asemenea clienţi nu se divulgă.

Eximbank şi Victoriabank şi-au împins lent concurenţii. Aceste bănci şi-au extins cota de piaţă la active cu 0,7 p.p. şi cu 0,1 p.p. Singura deosebire a fost aceea că Victoriabank a pus accentul pe atragerea depozitelor, lipsindu-i pe concurenţii de pe piaţa depozitelor de o bună parte a tortei (0,5 p.p.), iar Eximbank a jucat binişor pe două terenuri deodată, sporindu-şi cota la depozite cu 0,5 p.p. şi la creditare cu 0,4 p.p.

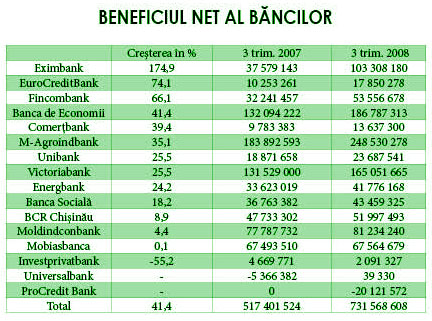

Majoritatea modificărilor în cota de piaţă s-au produs datorită reducerii prezenţei Băncii de Economii şi a Moldova-Agroindbank. S-ar putea ca politica lor prudentă la dobînzi în perioadele de criză să-şi mai joace rolul pozitiv şi pentru clienţi, şi pentru acţionari. Cel puţin, anume M-Agroindbank şi Banca de Economii au înregistrat cel mai mare beneficiu în trimestrul de raport - 248,53 mil. lei şi 186,79 mil., care este mai mare cu 31,5% şi cu 41,4%, respectiv, decît în aceeaşi perioadă a anului 2007.

Dacă nu luăm în calcul banca Universalbank, care după pierderi de 5 mil. în trimestrul II 2007 şi de 3,9 mil. în trim. I 2008, a înregistrat în trimestrul doi 2008 un beneficiu net de 39 mii lei, am putea spune că liderul real la creşterea relativă a beneficiului este Eximbank care avînd 103,3 mil. lei, a majorat indicatorul cu 175%.

Acesta este urmat de EuroCreditBank, cu 74,1%, şi Fincombank, cu 66,1%. Banca Investprivatbank a fost singura care şi-a înrăutăţit beneficiul (-55,2%), deşi a înregistrat cifre pozitive, de 2,1 mil. lei. S-ar putea ca anume din această cauză banca a procedat la creditări active: în trei luni, portofoliul de credite a crescut cu 18,29%, ceea ce reprezintă al doilea indicator după Mobiasbancă (+26,4%).

Putem face prognoze, vorbind despre tendinţa pozitivă a dezvoltării sectorului bancar pentru următoarele şase luni, dar foarte prudent. Nu este exclus faptul că criza va opera modificări serioase în situaţia privind cotele de participare la piaţă. Cei slabi şi neactivi vor trebui să plece sau, în cel mai bun caz, să se mulţumească cu contemplarea evoluţiilor. Oricît ar dori băncile puternice, ele înţeleg că acum nu poţi tulbura simfonia care s-a constituit de-a lungul anilor. Este de ajuns ca unei bănci să i se rupă struna din instrument, şi publicul ar putea să arunce cu ouă alterate în toţi, inclusiv în dirijor. Ar fi de menţionat că BNM depune toată sîrguinţa, fiind gata să intre ea însăşi într-o dietă strictă, ca să-i salveze pe cei monitorizaţi. Reducînd norma rezervelor obligatorii, banca recurge la reducerea rezervelor valutare ($189 mil.). Diminuarea prognozată a capacităţii de cumpărare a populaţiei, reducerea creditării va micşora volumele de producţie şi achiziţiile de import, deci BNM va obţine o rezervă normativă suplimentară de acoperire din rezervele angajamentelor de import.

Nu încape îndoială că sistemul bancar va rezista, chiar dacă toate persoanele fizice vor da fuga să-şi retragă imediat economiile. Aici, ar fi cazul să ne amintim că o jumătate din portofoliul de depozite al băncilor este format din banii persoanelor juridice care, pur şi simplu, nu au unde să-i investească. De exemplu, toate companiile de asigurări trebuie să ţină la bănci, cel puţin, 70% din rezervele lor. Legea le interzice practicarea activităţilor economice, piaţa de valori e prea slabă, în plus, nimeni peste hotare nu acceptă reasigurarea riscurilor locale. Producătorii şi importatorii ştiu că transformarea leilor în valută convertibilă şi este metoda cea mai bună de păstrare a activelor în condiţiile crizei mondiale, iar munca pentru depozit, cu cumpărarea de materii prime şi utilaje nu este nici ea cea mai bună metodă de activitate economică. Companiile înţeleg cît de bună a fost liberalizarea la convertirea banilor şi a operaţiunilor de import în patru ani precedenţi, la fel de rapid toate pot să revină în cadrul rigid cunoscut. Toate sînt legate reciproc, dacă de la unul pleacă, la altul vine.

Ratingul băncilor, pe care îl prezintă revista economico-financiară „Profit”, exprimă opinia redacţiei asupra capacităţii managementului băncii de a atrage eficient resurse şi a le plasa sigur, respectînd o lichiditate ridicată (dar nu excesivă) şi obţinînd, totodată, o rentabilitate maxim posibilă, dar onorîndu-şi onest, în acelaşi timp, toate angajamentele faţă de clienţi.

Ratingul băncilor nu este o recomandare pentru iniţierea sau suspendarea colaborării cu o bancă anumită, şi nici o opinie asupra preţului de piaţă al acţiunilor lor. Prezentul rating se bazează pe rapoartele oficiale ale băncilor comerciale.

Adauga-ţi comentariu