Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

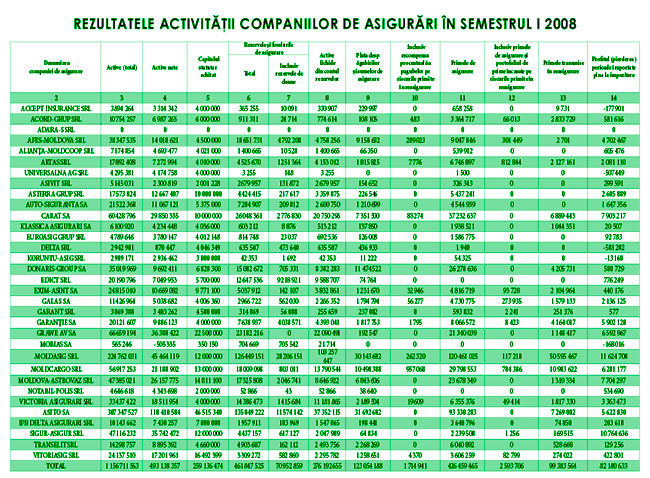

Ratingul siguranţei companiilor de asigurări conform bilanţului semestrului I 2008

Asigurătorii intenţionează să relanseze economia ţării la un nivel nou. Nu vă vine a crede? Zău. În anul 2007, cota asigurătorilor în PIB a crescut cu 7% (de la 1,27 pînă la 1,36%), pe cînd pentru anul 2008 se planifică o creştere de 18%, pînă la 1,6%.Iar pe parcursul a cinci ani, acest indicator, potrivit estimărilor Comisiei Naţionale a Pieţei Financiare, ar putea fi extins la 2,5%. Pentru aceasta, asigurătorii trebuie să majoreze anual valoarea primelor colectate cu, cel puţin, 30-35%. Respectiv, şi partea de venituri va creşte. Orice investitor străin, aflînd despre posibilitatea de sporire a capitalului cu o treime anual, ar trebui să-şi abandoneze afacerea şi să investească toţi banii în companiile de asigurări din Moldova. Dar doritorii îi putem număra pe degete.

Acum, la numai 10 companii din totalul de 33 există businessul străin. Cota de participare a străinilor în afacerea cu asigurările nu depăşeşte 30% (pentru comparaţie: în sectorul bancar acest indicator a depăşit demult 70%). Aceste cifre sînt relevante din punctul de vedere al libertăţilor, transparenţei şi al puterii de atracţie a pieţei. Mai exact, al pieţei care existase pînă nu demult, întrucît situaţia se corectează treptat.

Dacă apreciem cauzele lipsei investiţiilor din exterior în acest sector, acestea nu se pot limita doar la factorul, la care asigurătorii fac trimitere cel mai des – „piaţa e foarte mică, de aceea nu prezintă interes pentru cetăţenii străini”. Mai exact, ea nu era prea comodă, clară şi sigură pentru investitorii serioşi. Vreme îndelungată, piaţa s-a dezvoltat în condiţiile în care lipseau regulile de joc clare, se baza mai mult pe protecţionism. Ca rezultat, cinci companii au ajuns să deţină 70% din piaţă.

Nu putem spune că tot ce este negativ a fost depăşit, deşi s-a făcut mult. Există o lege nouă, dar mai sînt necesare o mulţime de acte subordonate legii. S-au schimbat condiţiile de licenţiere, dar nu şi mentalitatea, şi condiţiile de asigurare, mai ales, la capitolul plăţi în termenul stabilit. Să luăm, cel puţin, familiile aviatorilor decedaţi în accidentul aviatic din Irak. Au trecut doi ani, iar ele aşa şi nu pot ridica cei cîte $10 mii care li se cuvin. Or, acesta este un caz special, care dovedeşte nu numai slăbiciunea şi prestigiul nu prea mare al autorităţilor aeronautice moldoveneşti pe plan internaţional, dar şi imperfecţiunea legilor de bază, civile şi de asigurări ale ţării, legi care admit asemenea situaţii.

Este interesant să urmărim cum autorităţile de control prind aproape că lunar dacă nu escroci, atunci, vorbind mai eufemistic, contravenienţi care colectaseră mai înainte prime de asigurare de la populaţie, iar acum caută să treacă tiptil în umbră. Lupta împotriva unor asemenea tendinţe este o sarcină dificilă, pentru că respectivii au un argument pe deplin legitim: statul cere majorarea fondului social, iar bani nu sînt. Unii propun suplimentarea capitalului cu imobile şi terenuri, dar legea scrie expres – doar cu mijloace lichide. Cei siliţi să plece sau care pleacă de bună voie vor returna o parte din bani clienţilor independent sau prin intermediul judecătoriilor, dar o sumă mare va fi anulată în legătură cu expirarea termenelor angajamentelor.

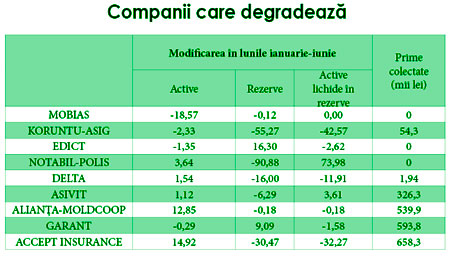

În continuare, prezentăm lista pretendenţilor potenţiali la eliminare. Este greu să spui despre o companie că este de asigurări, dacă primele se numără cu miile de lei, iar reducerea rezervelor – cu zecile de procente.

Este incertă situaţia „Transelit”. În şase luni, aceasta şi-a redus activele cu 13%, lichiditatea - cu 17%, rezervele de pierderi - cu 34%. Aproape aceeaşi situaţie există la “Afes-Moldova” şi la “Accept Insurance”. O situaţie ceva mai bună, dar care s-a înrăutăţit vizibil, se atestă la “Garant” şi la “Alianţa-Moldcoop”. “Adara-S”, căreia i-a fost retrasă licenţa, a considerat că nu este cazul să prezinte raportul. „Dasc-Plus” (Euroasig Grup) cu active de 4,8 mil. lei a fost amendată de Comisia Naţională a Pieţei Financiare (CNPF) cu 0,1% din capitalul social, dar îşi continuă activitatea. Toate, pentru binele lor, au rămas în afara ratingului şi a evaluărilor suplimentare.

Deocamdată, nu este pe deplin cert destinul „Notabil-Polis” şi al “Universalna” AG. Colectivele acestor companii sînt dispuse să lucreze serios, pe cînd acţionarii stau pe gînduri dacă au nevoie de o asemenea afacere în Moldova. Prima, ca să se menţină la suprafaţă, va avea de recuperat ceea ce a pierdut, ceea ce, deocamdată, nu-i prea reuşeşte. În cazul celei de-a doua, este evident că cineva îi pune piedici. Cel puţin, avem impresia că renunţarea acţionarului principal al companiei de asigurări ucrainene „Universalna” la investiţiile ulterioare în Moldova nu este întîmplătoare, deşi cei de acolo spun că aceasta are legătură exclusiv cu criza de lichiditate. Este interesant că suspendarea activităţilor acestui investitor a vizat nu numai Moldova, dar şi Bielarusi. O comparaţie nu prea plăcută, care atestă restricţii în libertatea antreprenoriatului şi menţinerea unor riscuri suplimentare. Pe de altă parte, precum am spus, riscurile, chiar dacă există în Moldova, sînt acoperite cu vîrf prin profitabilitatea bună şi potenţialul de dezvoltare bun.

Se pare că investitorii din Rusia au înţeles aceasta. O dovadă în acest sens este cumpărarea de către grupul "Rosgosstrah" a unuia dintre liderii moldoveni în domeniul asigurărilor – „Moldasig”. Ruşii au decis să facă un joc de anticipaţie. Preşedintele şi unul dintre acţionarii principali ai «Rosgosstrah», Daniil Haceaturin, a mărturisit: „Să investeşti în Moldova trebuie acum, la stadiul de dezvoltare, iar atunci cînd economia va fi puternică, investiţiile s-ar putea să fie nerentabile”.

Amintim că ruşii au cumpărat „Moldasig” în mai 2008, cu $5 mil., prin intermediul companiei fiică cipriote „Linekers”. Haceaturin a promis atunci că, în 15 ani, toate veniturile vor fi reinvestite, ceea ce urmează să ajute „Moldasig” să-şi extindă cota de piaţă de la 28 la 35%. Se pare că el a avut în vedere cota primelor colectate, care în active este de 19,4%, în lichiditate - de 37,4%, iar în capitalul social - de 4,6%, în primele transmise în reasigurare - 50,9%, iar în beneficiul total încasat – 14,5%. Cifrele sînt impresionante pentru o companie relativ tînără. Dar faptul demn de remarcat este acela că asigurătorul caută să menţină mereu datoria faţă de clienţi la un nivel scăzut, iar la momentul tranzacţiei nu avea datorii deloc. Cel puţin, aceasta a declarat fondatorul nou, dînd speranţa că tradiţia va fi respectată şi în continuare. „Moldasig” a ocupat locul trei în rating.

Primul loc îl deţine „Grawe” AV, care a acumulat un număr maxim de puncte după rata lichidităţii şi calitatea activelor. Compania se numără printre asigurătorii cu dezvoltarea cea mai dinamică în grup – în şase luni, activele ei au crescut cu 56,4%, iar capitalul social – de şase ori, pînă la 22,5 mil. lei. Nici compania „Carat”, afiliata „Grawe”, nu rămîne în urmă şi şi-a extins capitalul social cu 400%. Împreună cu proprietarul, ea şi-a schimbat şi managerii, dovadă că fuziunea nu a mers tocmai strună.

CNPF a prevăzut din timp fuziunile masive şi fuga de pe piaţă, şi a adoptat, în iunie, o hotărîre strategică corectă, prin care obligă companiile de asigurări şi reasigurătorii ca la asociere/reorganizare, transmiterea pachetelor de asigurate unul către altul, să-şi informeze în prealabil clienţii asiguraţi.

Asigurătorii au prins a vorbi imediat că cerinţele noi complică procedura de fuzionare, pentru că doar pentru transmiterea portofoliului vor trebui colectate 16 documente, o parte dintre care vor impune antrenarea unor evaluatori suplimentari şi a unei companii de audit. Partea primitoare trebuie să elaboreze o strategie specială de gestionare a contractelor, să prezinte un plan de afaceri şi să dovedească faptul că are mijloace disponibile pentru acoperirea riscurilor.

Rigorile noi au vizat şi companiile care au declarat asocierea pînă la adoptarea hotărîrii – „Carat” cu “Grawe asigurări de viaţă” şi “Vitoriasig” cu „Koruntu-Asig”. Ca rezultat, acţionarii au decis să nu asocieze noile lor subdiviziuni, ci să le păstreze ca unităţi juridice independente. Pentru „Koruntu–Asig” aceasta s-a dovedit a fi o sentinţă mortală – compania se închide. „Carat”, ca una dintre cele mai mari companii moldoveneşti, spre deosebire de „Grawe”, specializată exclusiv pe asigurări de viaţă, rămîne cu mai multe tipuri de asigurări.

„Asito” rămîne lider pe piaţă la active (307,3 mil. lei) şi mărimea capitalului social (46,5 mil.), deşi „Moldasig” a venit foarte aproape de ea (224,76 mil. lei şi 12 mil. lei, respectiv). Situaţia nu este surprinzătoare, pentru că cea din urmă, timp de un an, este lider la valoarea primelor colectate (120,46 mil. în trimestrul doi 2008 faţă de 93,33 mil. lei la Asito). A treia la valoarea activelor, „Grawe” (66,66 mil. lei) va mai avea de lucrat bine ca să-i ajungă din urmă pe primii la acest indicator. Chiar şi luate la un loc, „Grawe”+”Carat”, nu vor ajunge nici la o jumătate din activele liderilor în parte, iar pentru a atinge nivelul la primele colectate vor trebui să-şi înzecească eforturile.

După dinamica sporirii rezervelor în trimestrul doi, sînt demne de remarcat „Donaris-Group” (+114,25%), IPB „Delta Asigurări” (106,48%), „Sigur-Asigur” (42,95%). Cifre negative se atestă la 15 companii, majoritatea cărora sînt specificate pe lista celor în degradare.

Capitalul social a fost crescut, în principal, la companiile mari, care înţeleg că va fi greu să se apropie imediat de cerinţele normative, dar trebuie să se dezvolte.

Liderul grupului al doilea, “Garanţie”, a avut în trimestrul doi neplăceri cu CNPF. Compania a calculat rezervele tehnice după prorpia metodologie şi a lucrat cu o singură bancă, fapt pentru care a încasat sancţiuni în mărime de 0,25% din capitalul social. Judecînd după raport, s-a făcut un control minuţios şi care, probabil, a fost benefic, pentru că după toate recalculările, indicatorii „Garanţie” s-au îmbunătăţit, cel puţin, în limitele criteriilor care se folosesc în rating.

Aşteptările pieţei sînt cele mai trandafirii. Toţi asigurătorii savurează posibilitatea de a transforma asigurările de imobile într-un tip obligatoriu. În condiţiile de instabilitate a economiei mondiale, se vor găsi şi clienţi care doresc să se asigure împotriva riscurilor financiare. Important este ca asigurătorii înşişi să fie pregătiţi de aceasta.

Guvernul a continuat practica de subvenţionare a asigurării împotriva riscurilor în agricultură. A apărut şi o companie alternativă în raport cu „Moldasig” în acest domeniu, al cărei exemplu ar putea fi urmat şi de alţi jucători mari. Acum, între CNPF şi Consiliul Consultativ al acesteia, din care fac parte reprezentanţii companiilor de asigurări, au loc dezbateri serioase cu privire la tarife. De faptul cine le va cîştiga, va depinde, cel puţin, stabilitatea pieţei. O veste îmbucurătoare pentru clienţi a fost aceea că odată cu aprecierea leului s-au redus tarifele la „cartea verde”. Judecînd după informaţiile din teritoriu, persoanele juridice beneficiază mai activ de serviciile companiilor despre care discutăm, inclusiv, prin intermediul brokerilor. Şi, în sfîrşit, presa a început să scrie mai mult despre piaţa asigurărilor, iar odată cu alegerea noii componenţe a asociaţiei asigurătorilor, piaţa va căpăta o formă aproape finalizată, din punctul de vedere al structurilor.

Ratingul companiilor de asigurări, atribuit de revista economico-financiară Profit, exprimă opinia redacţiei despre capacitatea managementului companiei de asigurări de a atrage eficient resurse şi de a le plasa sigur, respectînd lichiditatea înaltă (dar nu excesivă) şi, în acelaşi timp, de a obţine o rentabilitate maxim posibilă, totodată, îndeplinindu-şi onest toate obligaţiile faţă de asiguraţi, atunci cînd apare un caz de asigurare. Ratingul companiilor de asigurări, atribuit de revista Profit, nu este o recomandare pentru a începe sau a înceta cooperarea cu o companie de asigurări sau alta, precum nici nu constituie o opinie despre valoarea de piaţă a acţiunilor companiei de asigurări. Acest rating se întemeiază pe dările de seamă oficiale ale companiilor de asigurări.

Adauga-ţi comentariu