Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

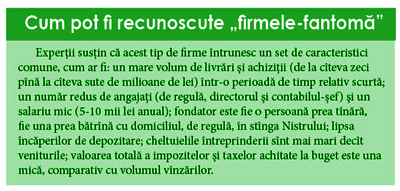

Atacul „fantomelor”

Una dintre cele mai mari probleme ale sistemului bugetar-fiscal este la ora actuală activitatea „firmelor-fantomă”, care aduc prejudicii de sute de milioane de lei.

Criza financiar-economică are şi laturile sale pozitive. În condiţiile în care fiecare bănuţ contează, se atrage o atenţie deosebită tuturor aspectelor cît de cît importante, iar aceasta permite de depistat o mulţime de nereguli, care, pînă acum, nu se ştie din ce motive, erau trecute cu vederea.

Este şi cazul restituirii TVA din bugetul de stat. Se ştie că acest impozit este cel mai important pentru bugetul de stat. De exemplu, în bugetul pentru anul 2009, se prevede că TVA la mărfurile produse şi serviciile prestate pe teritoriul Republicii Moldova va constitui 4,071 mlrd. lei, TVA la mărfurile importate – 8,820 mlrd. lei, iar restituirea TVA este preconizată la nivelul de 1,806 mlrd. lei. Dar, deşi pînă acum s-a vorbit mult despre posibilele fraude legate de restituirea TVA, abia acum se pare că de această problemă organele competente s-au apucat la modul serios. Iar primele investigaţii au dat rezultate şocante.

Recentul control efectuat în acest sens de Curtea de Conturi a dovedit că, numai prin intermediul „firmelor-fantomă” înregistrate în 2008, în mod unilateral, la calcularea TVA s-a operat cu suma de 694 mil. lei, care nu a fost plătită în bugetul de stat. Proporţiile problemei sînt îngrijorătoare, dacă luăm în calcul faptul că numărul „firmelor-fantomă” este în continuă creştere. De exemplu, anul trecut numărul acestora a crescut cu 63 de unităţi (41%) şi a ajuns să constituie 143.

Doar 25 dintre aceste firme au reuşit, în perioada 2007-2008 (apropo, 25 dintre ele sînt înregistrate în sectorul Centru al capitalei), să calculeze fictiv TVA în valoare de 889,9 mil. lei, fără a plăti suma respectivă în buget. Firmele respective, practic, neefectuînd nici un fel de achiziţii, au indicat mărfuri şi servicii în valoare de 4,5 mlrd. lei. Printre acestea se numără: SRL „Metsepcon” – 415,1 mil. lei (TVA – 69,2 mil. lei); SRL „Mip Construct” – 406,3 mil. lei (TVA – 67,7 mil. lei); SRL „Pag&Prim” – 391,1 mil. lei (TVA – 65,1 mil. lei); SRL „Bovcomerţ” – 374,8 mil. lei (TVA – 62,5 mil. lei); SRL „Melcon-Exim” – 352,2 mil. lei (TVA – 58,7 mil. lei); SRL „Cupvitcons” – 319,7 mil. lei (TVA - 53,3 mil. lei); SRL „Givital Grup” – 307,7 mil. lei (TVA – 51,3 mil. lei); SRL „Morelcom” – 300 mil. lei (TVA – 50 mil. lei); SRL „Maruh-construct” – 292,2 mil. lei (TVA – 48,7 mil. lei); SRL „Gunprim” – 278,1 mil. lei (TVA – 46,4 mil. lei) etc.

Curtea de Conturi a atras atenţia asupra unor lacune în activitatea organelor fiscale, care facilitează activitatea „firmelor-fantomă”. Astfel, s-a atras atenţia asupra faptului că 24 din cei 25 de agenţi economici menţionaţi au depus declaraţii privind TVA, fără a prezenta şi anexele de rigoare la aceste declaraţii. Straniu, dar aceste declaraţii au fost acceptate de organele fiscale, deşi, potrivit legislaţiei, urmau să fie recunoscute ca şi neprezentate. Acceptarea declaraţiilor privind TVA incomplete le-a permis acestor firme să-şi continue activitatea ilegală.

O altă lacună este nerenovarea la timp a bazei de date a IFPS. Curtea de Conturi a putut urmări operaţiunile de livrare şi achiziţie a firmelor pe care le-a supus verificării doar pînă la data de 1 iulie 2008, deoarece pentru perioadele următoare baza de date a IFPS nu a fost actualizată. „Actualizarea bazei de date cu o întîrziere de şase luni este un risc nepermis pentru buget şi conduce la imposibilitatea identificării operative a „firmelor-fantomă”, creînd posibilitatea pentru activitatea lor încă o anumită perioadă, fără ca aceasta să poată fi vizualizată în baza de date a IFPS”, a constatat Curtea de Conturi.

Apropo, şase luni este un termen mai mult decît suficient pentru ca o „firmă-fantomă” să-şi poată face nestingherită mendrele. De exemplu, două-trei firme din cele urmărite de Curtea de Conturi au avut nevoie de termene cuprinse între o lună şi opt luni pentru a pune în aplicare schemele ilegale. După o scurtă perioadă de activitate „intensă”, acestea, pur şi simplu, încetau să mai prezinte declaraţiile privind TVA.

Un exemplu bun în acest sens este cel al firmei „Visocenii C.P.”, reînregistrată la data de 18 iunie 2008. Neefectuînd, practic, nici un fel de achiziţii, a prezentat declaraţia privind TVA pentru luna iulie 2008 în care a indicat achiziţii de 352,7 mil. lei şi TVA de 70,4 mil. lei, dar care nu au fost confirmate prin anexele de rigoare. Firma a indicat şi livrări în aceeaşi valoare şi nu a livrat bugetului cele 70,4 mil. lei. Aceasta a permis unor agenţi economici să reflecte, în mod unilateral, TVA în aceeaşi mărime. În total, acest agent economic a eliberat, în decurs de şase luni, documente privind livrarea de mărfuri şi servicii în sumă de 477,6 mil. lei (TVA – 95,5 mil. lei), fără a se declara şi efectua plăţile de rigoare în buget.

Un alt exemplu în acest sens este SRL „Impervin Club”, care, în decurs de o singură zi, fără a efectua careva achiziţii, a eliberat trei documente privind livrarea de mărfuri în sumă de 66,1 mil. lei (TVA – 13,2 mil. lei).

Problema a devenit atît de stringentă, încît preşedintele Vladimir Voronin a decis să se implice personal. Recent, el a convocat o şedinţă privind corectitudinea şi legalitatea adoptării deciziilor de restituire a TVA de către Serviciul Fiscal Principal de Stat. În cadrul ei, a fost audiată informarea prezentată de către preşedintele Curţii de Conturi, Ala Popescu, privind rezultatele controalelor efectuate de către această instituţie vizînd modul de restituire şi de trecere în cont a TVA. Astfel, s-a menţionat că evaziunea fiscală practicată de către „firmele-fantomă” reprezintă o problemă serioasă pentru sistemul bugetar.

Participanţii la discuţie au analizat sub diverse aspecte factorii care favorizează apariţia şi funcţionarea multiplelor „firme-fantomă”, practicile ilicite de returnare a TVA cu implicarea acestora, lacunele cadrului instituţional ce reglementează aceste aspecte, s-au referit la necesitatea eficientizării activităţii Inspectoratului Fiscal Principal de Stat şi a altor organe care au tangenţe la domeniul respectiv.

Vladimir Voronin s-a arătat nesatisfăcut de rezultatele activităţii structurilor de resort privind asigurarea legalităţii în procesul de achitare şi restituire a TVA. Şeful statului a apreciat activităţile de anticipare, depistare, investigare şi contracarare a schemelor de evaziune fiscală drept pasive, insuficiente şi ineficiente, solicitînd mobilizarea eforturilor în vederea curmării acestui lanţ coruptibil şi excluderii impactului negativ al abuzurilor legate de acesta asupra bugetului de stat.

Preşedintele s-a referit la imperativul intensificării activităţii Comisiei de Stat privind restituirea TVA, al perfecţionării mecanismului de achitare şi restituire a TVA şi eliminării neajunsurilor din activitatea Inspectoratului Fiscal Principal de Stat şi altor organe cu funcţii de control în domeniul dat.

Vladimir Voronin a dispus, de asemenea, urgentarea de către Ministerul Dezvoltării Informaţionale a procesului de elaborare şi implementare a facturii electronice şi eficientizarea utilizării tehnologiilor informaţionale în contracararea evaziunilor fiscale şi tranzacţiilor dubioase legate de restituirea şi achitarea TVA.

Preşedintele a mai cerut elaborarea, în baza raportului respectiv al Curţii de Conturi, a unor propuneri concrete vizînd măsurile care se impun a fi întreprinse, cu specificarea persoanelor responsabile şi termenelor de executare a acestora.

Rămîne să vedem dacă vor urma careva rezultate practice. În mod normal, acestea nu ar trebui să întîrzie, dar, să nu uităm, că trăim totuşi în Republica Moldova.

Adauga-ţi comentariu