Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Cît valorează acţiunile întreprinderilor din Moldova?

În articol sunt aduse rezultatele analizei statistice a licitaţiilor pe piaţa hîrtiilor corporative de valoare (HCV) în perioada anilor 2000-2008. Analiza include date din statistica bursieră şi extrabursieră.

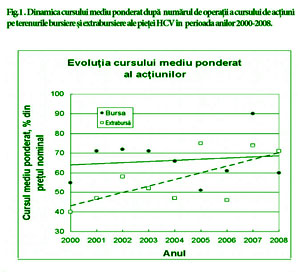

Analiza statistică a licitaţiilor bursiere şi extrabursiere pe piaţa HCV în perioada anilor 2007-2008 a marcat tendinţe statistice ale dezvoltării pieţei destul de încurajatoare. Dacă e să vorbim despre dinamica pe termen mediu, atunci, în anul 2007, cursul mediu ponderat al acţiunilor din spaţiul bursier a crescut de la 61% la 90% din valoarea lor nominală, iar al celor extrabursiere – de la 46% la 74%.

În planul pe termen lung evoluţia cursurilor medii ponderate ale acţiunilor pe ambele spaţii de licitaţie la fel s-a dovedit a fi ascendentă. Mai cu seamă, în perioada anilor 2000-2007 trenextrabursier – cu 59%. Însă, anului 2008 i-a revenit startul crizei economico-financiare mondiale, care potenţial ar fi putut influenţa negativ şi asupra pieţei locale HCV. Posibilitatea desfăşurării unui asemenea scenariu este ilustrată de situaţia de pe piaţa imobiliară locală. Conform estimărilor experţilor, deja spre sfîrşitul anului 2008 dinamica valorilor s-a „stopat” şi ea poate deveni, conform unor pronosticuri, negativă în anul 2009. Analiza prezentată permite de a releva manifestări ale efectelor crizei în evoluţia pieţei HCV.

Evoluţia principalelor segmente ale pieţei HCV

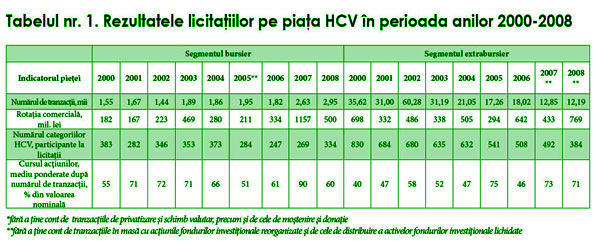

Rezultatele statistice ale licitaţiilor de pe piaţa HCV, bursieră şi extrabursieră, din perioada anilor 2000-2008 sînt prezentate în tabelul nr.1. Conform modului anterior de tratare, nu sînt examinate operaţiile, caracterul comercial al cărora nu este univoc. Este vorba despre tranzacţiile de donaţie, moştenire, privatizare şi schimb (*).

În legătură cu procesul de reorganizare şi/sau lichidare a fondurilor investiţionale (FI), care a început în anul 2005, sîntem din nou nevoiţi să folosim în analiza statistică a anului 2008 procedee neoficiale. La fel ca şi în anul 2005 pentru segmentul bursier, iar în anii 2006 şi 2007, pentru cel extrabursier, din analiza statisticii extrabursiere a anului 2008 sînt excluse tranzacţiile de masă şi cele standardizate privind acţiunile FI lichidate şi/sau reorganizate, precum şi tranzacţiile ce ţin de distribuirea între foştii acţionari a activelor nerealizate ale FI (**). Argumentarea unei asemenea tratări a analizei datelor statisticii comerciale constă în examinarea activităţii de afaceri a participanţilor componentei extrabursiere a pieţei HCV ca o procedură de trecere a acţiunilor de pe conturile FI pe conturile foştilor acţionari, iar asemenea operaţii valorează sute de mii, ar fi însemnat a reduce paleta multicoloră a activităţii fondurilor în anul 2008 la o singură procedură tehnologică.

Din tabelul nr. 1 reiese:

• Statistica anului trecut a pieţei HCV nu abundă în „recorduri”, cu excepţia unor operaţii bursiere şi a rezultatelor financiare ale licitaţiilor extrabursiere.

• În ceea ce priveşte rezultatul financiar, cel bursier din anul 2008 a cedat vizibil faţă de anul 2007. Indicele s-a redus de peste 2,3 ori. În primul rînd, acest lucru este condiţionat de „îngheţarea” în 2008 a operaţiilor cu acţiunile bancare, care în 2007 au format dinamica dezvoltării componentei bursiere a pieţei. În acelaşi timp, evaluările statistice ale unor operaţii bursiere şi ale unor categorii de acţiuni, care au participat la licitaţiile de bursă, în anul 2008 s-au dovedit a fi mai mari decît în precedentul 2007, respectiv, cu 12 şi 24 la sută.

• Deoarece ritmul scăderii rotaţiei comerciale nu este compensat cu cel al creşterii tranzacţiilor bursiere, ca un rezultat firesc al tendinţelor menţionate în dezvoltarea segmentului bursier al pieţei de fonduri din anul trecut este o coborîre considerabilă, practic, de 1,5 ori a evaluărilor cursului bursier al acţiunilor, mediu ponderat după numărul de operaţii (fig. 1).

• Dacă e să nu ţinem cont de tranzacţiile extrabursiere de masă şi de cele de acelaşi tip, condiţionate de procesul de lichidare şi restructurare a FI, acestea constituind, formal, partea majoritară a operaţiilor extrabursiere, unii indici ai activităţii de afaceri a investitorilor în segmentul extrabursier în anul precedent ar fi mai mici decît în anul 2007. Mai cu seamă, reducerea numărului de tranzacţii extrabursiere a constituit 5%, iar a numărului de categorii ale acţiunilor devenite drept obiect de comerţ pe terenul extrabursier – cu 22%.

• Rezultatul financiar al tranzacţiilor extrabursiere în 2008 s-a dovedit a fi cel mai înalt în perioada analizată (2000-2008). Creşterea lui în anul 2008 a depăşit 77 la sută. Contribuţia principală la acest rezultat a fost cea a operaţiilor cu acţiunile SA „Gemenii”, SA “Mezon”, SA “Telemedia Grup” şi SA ”Centrul de modă”, pentru care tranzacţiile au constituit, respectiv, mai mult de 104, 91, 82 şi 63 mil. lei.

• Statistica comercială extrabursieră a înregistrat în anul 2008 şi un „antirecord”. După cum se vede din tabelul nr. 1, numărul categoriilor de acţiuni, care au intrat în statistica extrabursieră a anului trecut, s-a dovedit a fi cel mai mic din întreaga perioadă analizată 2000-2008.

• Deşi cursul acţiunilor extrabursiere, mediu ponderat după numărul de tranzacţii, a fost în 2008 un pic mai mic decît indicele din 2007 (scădere de 3%), acesta şi-a păstrat totuşi o poziţie destul de bună. O contribuţie considerabilă la acest rezultat este cea a creşterii ponderii tranzacţiilor extrabursiere în intervalele cursurilor „maximale” (peste 120% din valoarea nominală a acţiunii) de la 9% în 2007 pînă la 32% în 2008.

• Deşi caracterul multivectorial al dinamicii pe termen mediu al unor parametri statistici ai segmentelor bursiere şi extrabursiere ale pieţei HCV în 2008, evoluţia pe termen lung a cursurilor medii ponderate ale acţiunilor în ambele segmente (2000-2008) rămîn pozitive (fig. 1). Este adevărat că rezultatele anului trecut şi-au redus din ritmul de dezvoltare a indicelui capitalizării pieţei, mai ales în componenta sa bursieră.

Situaţia valorilor şi dinamica pe termen mediu ale acesteia

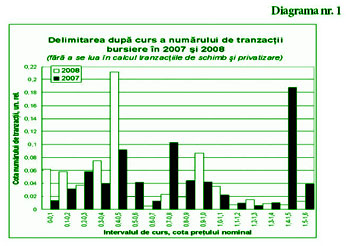

Detaliile dezvoltării în 2008 a situaţiei valorilor în segmentul bursier al pieţei HCV sînt ilustrate în analiza din diagrama nr. 1.

Este bine pronunţată redistribuirea considerabilă în 2008 a activităţii de afaceri în diferite intervale de curs. De exemplu, dacă în 2007 s-a înregistrat o activitate vizibilă de afaceri în diapazoanele 0,5-0,9 şi 1,4-1,6 ale valorii nominale, apoi în anul trecut în aceleaşi diapazoane ale valorii bursiere a acţiunilor observăm scăderi în activitatea de afaceri. Pe de altă parte, dacă în 2007 activitatea licitaţiilor în diapazonul 0-0,5 al valorii nominale se afla la un nivel destul de jos, atunci în 2008 observăm o creştere considerabilă în intensitatea operaţiilor de bursă în acest diapazon al cursurilor.

Divizînd diapazonul de cursuri al operaţiilor bursiere în trei intervale tradiţionale - intervalul cursurilor „coborîte” (0-40% din nominal), intervalul celor „medii”(40-80% din nominal) şi intervalul celor „ridicate” (80-120% din nominal) - şi adăugînd la aceste intervale şi cursurile „maxime” (peste 120% din nominal), constatăm că ponderea statistică a fiecăruia dintre ele după numărul total al tranzacţiilor bursiere din 2008 a constituit, respectiv, 23, 26, 15 şi 36 la sută. Există o disonanţă vădită cu evaluările analogice din 2007, cînd ponderea contribuţiei intervalului cursurilor „coborîte” constituia 14%, iar a celor „maxime” – 49%.

Astfel, dacă diferenţa ponderilor statistice ale intervalelor „coborîte” şi ale celor „maximale” ale cursurilor în statistica bursieră din 2007 era de 3,5 ori, apoi cea din 2008 – de 1,6. Redistribuirea menţionată a ponderilor statistice ale intervalelor cursurilor „coborîte” şi ale celor „maxime” în favoarea intervalului cursurilor „coborîte” a predeterminat, după părerea noastră, reducerea menţionată a numărului mediu ponderat după numărul tranzacţiilor bursiere ale cursului acţiunilor, de la 90 în 2007 - la 60% din nominal în 2008 (vezi tabelul nr. 1).

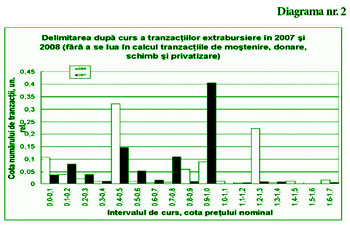

Diagrama nr. 2 demonstrează distribuirea de cursuri a numărului tranzacţiilor în anii 2007 şi 2008 pe terenul extrabursier al pieţei HCV. Folosind procedeul analogic de divizare a diapazonului cursului, vedem că în anul trecut în intervalul cursurilor „coborîte” (0-40% din nominal) au fost efectuate 18, în intervalul celor „medii” (40-80% din nominal) – 34, în intervalul celor „ridicate” – 16%, iar în intervalul celor „maximale” – 32% din operaţiile extrabursiere.

Comparînd aceste evaluări cu cele analogice din 2007, observăm o coborîre vădită în statistica extrabursieră în anul trecut a ponderii tranzacţiilor care revin intervalului cursurilor „ridicate” (coborîrea, respectiv, de la 42 la 16% din toate operaţiile extrabursiere) şi o redislocare a activităţii participanţilor segmentului extrabursier în intervalul cursurilor „maxime” (ridicarea, respectiv, de la 9 pînă la 32% din toate tranzacţiile extrabursiere). Putem menţiona şi o oarecare sporire a activităţii participanţilor segmentului extrabursier în intervalele cursurilor „coborîte” şi „ridicate”. Drept rezultat al redistribuirilor activităţii de afaceri la intervalele evidenţiate ale cursurilor a servit coborîrea în anul 2008 a cursului acţiunilor extrabursire, mediu ponderat după numărul de tranzacţii, de la 73 la 71% din valoarea nominală.

Comparaţia diagramelor 1 şi 2 ne permite să judecăm atît despre tendinţele generale, cît şi despre particularităţile dezvoltării situaţiei valorilor în segmentele bursiere şi extrabursiere din anul 2008. Trăsătura comună pentru ambele segmente ale pieţei HCV este sporirea actualităţii în statistica comercială a tranzacţiilor, care revin intervalelor cursurilor „coborîte” şi „medii” şi reducerea ponderii statistice a intervalelor cursurilor „ridicate” şi „maxime”. Însă, dacă pentru segmentul bursier interesele investitorilor în intervalul cursurilor „maxime” au început să scadă, apoi în segmentul extrabursier aceste interese au început să crească vădit.

Evoluţia pe termen lung a cursurilor

Interpretarea noastră a formării situaţiei cursurilor în segmentele bursiere şi extrabursiere ale pieţei HCV este bazată pe analiza distribuirii contribuţiilor la statistica comercială a anumitor intervale ale cursurilor. Aceste contribuţii, după cum se vede, sînt legate de interesele economice şi posibilităţile economice ale participanţilor pieţei HCV, cu factorii mediului investiţional şi conjunctura de piaţă. Factorii indicaţi în condiţiile economiei de piaţă nu pot fi stabili. Este suficient să vedem decalajele valorilor medii ponderate ale cursurilor HCV prezentate în fig.1. Pornind de la o asemenea tratare, ne putem pronunţa asupra evoluţiei pe termen lung a pieţei HCV.

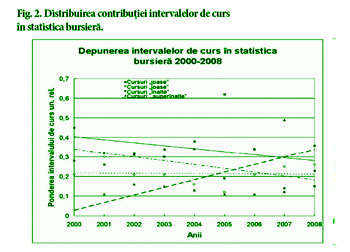

Distribuirea contribuţiilor unor anumite intervale ale cursurilor la statistica bursieră a perioadei 2000-2008 este ilustrată în fig.2.

Din fig. 2 vedem că:

• În perioada anilor 2000-2005 principalele intervale de curs pentru participanţii la licitaţiile bursiere rămîneau cele „coborîte” şi cele „ridicate”. Evaluările maxime ale acestor contribuţii ajungeau la 62% din numărul total al tranzacţiilor pentru cursurile „coborîte” (2005) şi 34% - pentru cele „ridicate” (2006). În anul 2007 situaţia s-a schimbat considerabil. Pe primul loc în sistemul de priorităţi ale participanţilor la licitaţiile bursiere pentru prima dată au ieşit tranzacţiile din intervalul de cursuri „maxime” (49%). Şi, deşi în anul trecut contribuţia acestui interval s-a redus, acesta rămîne la fel de prioritar pentru participanţii pieţei bursiere.

• Dinamica pe termen lung a actualităţii intervalelor de cursuri „coborîte”, „medii” şi „ridicate” este negativă, reducerea actualităţii este mai vizibilă la intervalele de curs „coborît” şi „ridicat”. Dinamica contribuţiei statistice a intervalului de cursuri „medii” în planul de termen lung este încetinită, manifestînd însă o tendinţă negativă. Doar contribuţia intervalului de cursuri „maxime” demonstrează un trend pe termen lung ce insuflă optimism.

• Interacţiunea dintre tendinţele indicate generează, în sfîrşit, o dinamică pozitivă pe termen lung pentru trendul linear al cursului bursier, mediu ponderat după numărul de tranzacţii (vezi fig. 1). Ţinînd cont de „scăderile” vădite ale dinamicii cursului bursier, de exemplu, în anii 2004-2006, nu există siguranţă în stabilitatea comportării trendului dat. În cazul scăderii în continuare a contribuţiei intervalului de cursuri „maxime”, care a avut loc în 2008, speranţa de creştere în continuare a capitalizării componentei bursiere a pieţei HCV în perspectiva cea mai apropiată nu va putea deveni realitate. Deja au fost înregistrate peste două descreşteri ale numărului de licitaţii în anul 2008. Deocamdată, influenţa crizei economico-financiare mondiale asupra dezvoltării ascendente a părţii bursiere de piaţă nu este dramatică.

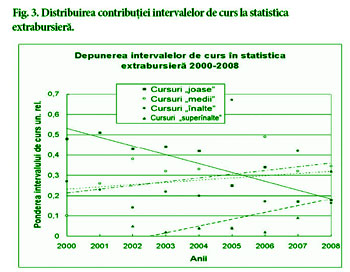

Distribuirea contribuţiilor unor intervale de curs pe terenul fondului extrabursier în perioada anilor 2000-2008 este prezentată în fig.3.

Din fig. 3 reiese:

• La fel ca şi în segmentul bursier al pieţei, în cel extrabursier - intervalul cursurilor „coborîte” şi-a pierdut rolul dominant în statistica comercială încă în anul 2005, însă spre deosebire de segmentul bursier, în cel extrabursier în continuare au ieşit pe poziţii prioritare intervalele de cursuri „medii” şi „ridicate”. Evaluările de limită ale contribuţiilor statistice ale intervalelor date de curs în ciclul de 9 ani analizat este, respectiv, 49% (2006) şi 67% (2005). Ponderea intervalului de cursuri „maxime” pînă în anul 2008 rămînea neînsemnată, însă în anul trecut actualitatea ei poate fi comparată cu evaluările analogice pentru intervalele de cursuri „medii” şi „ridicate”.

• În segmentul extrabursier al pieţei HCV, spre deosebire de cel extrabursier, trendurile lineare pe termen lung pentru contribuţiile statistice ale intervalelor de cursuri „medii” şi „ridicate” poartă un caracter ascendent. Însă caracterul comportării trendurilor lineare pentru intervalele de cursuri „coborîte” şi „maxime” coincide calitativ cu cel de pe terenul comercial bursier.

• La fel ca şi la bursă, pe terenul extrabursier dinamica mediu ponderată a cursurilor acţiunilor este extrem de instabilă. Este suficient să observăm „scăderi” ale cursului extrabursier, mediu ponderat după numărul de tranzacţii în 2004 şi 2006 (fig. 1). Atunci acest lucru a fost condiţionat, în primul rînd, de scăderea actualităţii intervalului de cursuri „ridicate”. Anul trecut acest parametru a scăzut considerabil din nou (de la 42 la 16%) şi doar sporirea contribuţiei intervalului de cursuri „maxime” (de la 9 la 32%) a permis cursului extrabursier să rămînă pe poziţii considerabil înalte.

• Prezenţa trendurilor lineare ascendente pe termen lung pentru cele trei intervale, cu excepţia intervalului de cursuri “coborîte” (fig.3), determină creşterea pe termen lung a cursului extrabursier, mediu ponderat după numărul de operaţii (fig.1). Astfel, actualmente, impactul crizei economico-financiare mondiale asupra dinamicii pe termen lung a situaţiei de valori în segmentul extrabursier este, practic, neobservat.

***

Analiza prezentată a statisticii licitaţiilor extrabursiere în anul trecut şi pe parcursul ultimilor 9 ani atestă faptul că:

• În anul 2008 cele mai caracteristice evaluări de curs ale acţiunilor în tranzacţiile extrabursiere sînt aproape de 60, iar în operaţiile extrabursiere – de 71% din valoarea nominală.

• În evoluţia pe termen lung a cursurilor de acţiuni bursiere şi extrabursiere pe parcursul ultimilor 9 ani s-au creat şi au rămas actuale trendurile pozitive.

• Deocamdată, nu se observă o influenţă negativă vădită a crizei economico-financiare mondiale asupra tendinţelor pe termen lung ale cursurilor acţiunilor, deşi exista o frînare a acesteia în anul 2008, mai pronunţată – pe piaţa HCV.

În încheiere, autorul exprimă mulţumiri colegului său, dlui I. Mocan, doctor în ştiinţe fizico-matematice, pentru oferirea informaţiei statistice importante pentru publicaţia dată.

Adauga-ţi comentariu