Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Profitul Agroindbank în 2008 a constituit 286 mil. lei

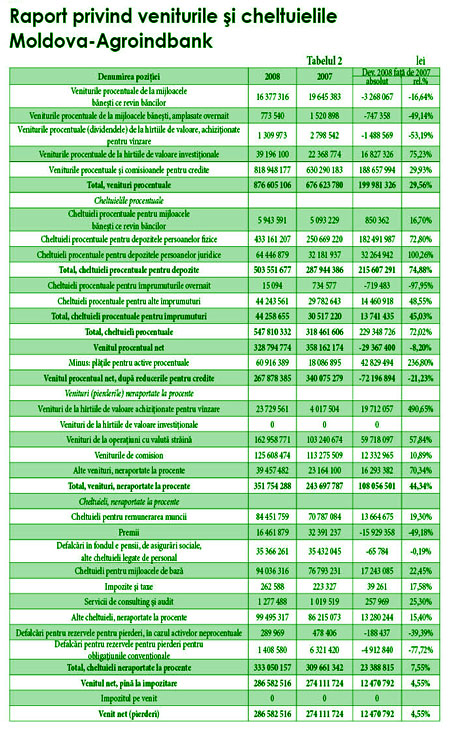

Potrivit unui raport al băncii Moldova-Agroindbank, publicat, dar care încă nu a fost confirmat de un audit extern, în 2008 banca a obţinut un profit de 286,58 mil. lei, ceea ce este cu 12,47 mil. sau cu 4,55% mai mult comparativ cu profitul obţinut în 2007.

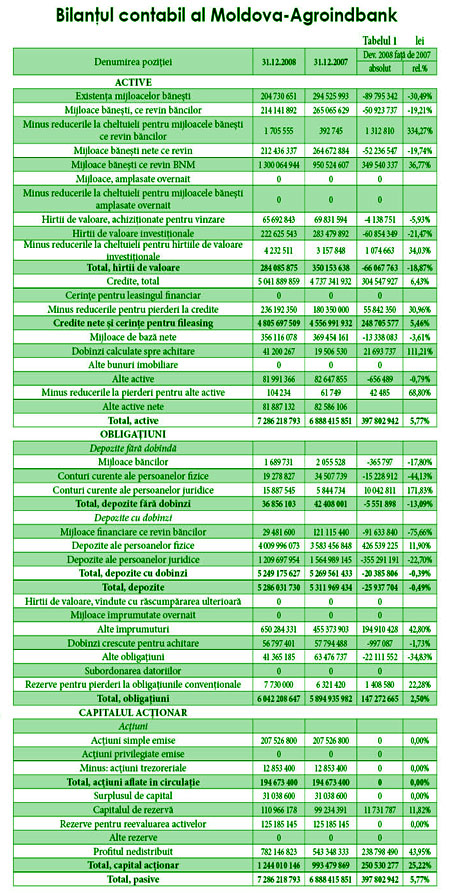

Activele băncii au crescut de la 6,89 mlrd. lei pînă la 7,29 mlrd. lei sau cu 5,77%. Capitalul acţionar (activele nete) a crescut cu 25,22% şi, la data de 31 decembrie 2008, era de 1,24 mlrd. lei. Mărimea activelor nete la o acţiune a crescut cu 257,39 lei – de la 1,02 pînă la 1,28 mii lei. Indicatorii rentabilităţii activelor ROA şi rentabilităţii capitalului ROE au constituit 4,04% şi 25,62%, corespunzător, faţă de 4,08% şi 27,97% la finalul anului 2007.

În tabelele 1 şi 2, este prezentat bilanţul băncii la data de 31 decembrie 2008 şi 31 decembrie 2007, precum şi rapoartele privind rezultatele financiare în aceşti ani. În tabele sînt prezentate devierile absolute şi relative ale indicatorilor pentru 2008 faţă de cei analogici pentru 2007.

Portofoliul de credite al băncii a crescut în anul trecut cu 304,54 mil. lei sau cu 6,43%, constituind la 31 decembrie 2008 5,04 mlrd. lei. Veniturile procentuale, recompensele de comision pentru credite în 2008 au constituit 818,95 mil. lei, ceea ce este cu 188,66 mil. lei sau cu 29,93% mai mult decît în 2007. Astfel, a crescut rentabilitatea portofoliului de credite.

Depozitele procentuale s-au diminuat uşor anul trecut – cu 0,39% sau cu 20,39 mil. lei, constituind la 31 decembrie 2008 5,25 mlrd. lei. Din depozitele procentuale, au scăzut depozitele băncilor – de la 121,11 pînă la 29,48 mli. lei sau cu 75,66%, precum şi depozitele persoanelor juridice – de la 1,56 pînă la 1,20 mlrd. lei sau cu 22,70%. Depozitele persoanelor fizice, din contra, au crescut cu 11,90% sau cu 426,54 mil. lei. La data de 31 decembrie 2008 ele constituiau 4 mlrd. lei.

În condiţiile unui portofoliu de depozite procentuale, practic, neschimbat ca mărime, respectivele cheltuieli procentuale au crescut simţitor – de la 287,94 pînă la 503,55 mil. lei, adică cu 215,60 mil. lei sau cu 74,88%.

Creşterea costului depozitelor procentuale a depăşit cu 45,32 puncte procentuale creşterea veniturilor procentuale. În rezultat, mărimea venitului procentual net s-a redus de la 358,16 mil. lei în 2007 pînă la 328,79 mil. lei în 2008 (8,20%).

Situaţia creată în legătură cu creşterea costului depozitelor este caracteristică, practic, pentru toate băncile din Moldova. Ea se explică prin faptul că, după o creştere relativă a ratei rezervelor obligatorii, pentru a se conforma acestui normativ, băncile au fost nevoite să asigure un flux anume de bani din contul majorării dobînzii la depozite. Lupta băncilor pentru deponenţi a contribuit la creşterea dobînzii la depozite.

În 2008, banca a îndreptat în fondul de risc pentru active procentuale 60,92 mil. lei. Aceasta a depăşit mărimea înregistrată în 2007 de 3,37 ori. Din această cauză, mărimea venitului procentual net după defalcările în fondul de risc în 2008 a constituit 267,87 mil. lei, diminuîndu-se cu 72,20 mil. lei sau cu 21,23% comparativ cu anul trecut.

La situaţia din 31 decembrie 2008, mărimea reducerilor pentru pierderile la credite a constituit 236,19 mil. lei, majorîndu-se, comparativ cu începutul anului, cu 55,84 mil. lei sau cu 30,96%. Astfel, peste 90% din defalcările în fondul de risc pentru activele procentuale le-au constituit defalcările pentru credite. Creditele expirate şi creditele pentru care s-a stopat creşterea dobînzii, au crescut de circa 2,5 ori, ajungînd la finele anului 2008 la 238,56 mil. lei. În rezultat, mărimea relativă a fondului de risc la finele anului 2008 a constituit 4,68% faţă de 3,81% în 2007. Cea mai mare parte a defalcărilor în fondul de risc banca a efectuat-o în trimestrul patru al anului 2008. Se poate de presupus că aceasta a fost o manevră strategică, care-i va permite să depăşească anul de criză 2009.

Cheltuielile neprocentuale ale băncii în 2008 au constituit 333,05 mil. lei, ceea ce este cu 18,70 mil. sau cu 5,32% mai puţin decît veniturile neprocentuale. Marja neprocentuală netă (Prin marjă neprocentuală netă se are în vedere raportul diferenţei între toate veniturile neprocentuale şi toate cheltuielile neprocentuale faţă de mărimea medie a activelor) a băncii a constituit în 2008 0,26%. De menţionat că banca a reuşit să depăşească tendinţa negativă din 2008, cînd cheltuielile neprocentuale în mărime de 309,66 mil. lei au depăşit veniturile neprocentuale cu 65,96 mil. lei, iar mărimea negativă a marjei neprocentuale nete în 2007 a constituit – 1,14%.

Cheltuielile pentru remunerarea muncii şi pentru premii au constituit în 2008 100,91 mil. lei. Raportul dintre profitul net şi salariul şi premiile achitate a constituit în 2008 2,84 faţă de 2,66 în 2007. Aceasta vorbeşte despre creşterea productivităţii muncii într-un tempou mai mare decît creşterea salariilor. De menţionat că, potrivit rezultatelor anului 2007, nivelul mediu pe sistem al acestui indicator a fost de 2,23. Moldova-Agroindbank ocupă la acest indicator locul 6 printre cele 15 bănci. Puţin mai sus s-a situat Banca de Economii – 3,46 (cel mai bun indicator în acest sens în 2007 l-a înregistrat Banca Comercială Română – 7,22, iar cel mai rău – Universalbank - -0,21).

Analizînd veniturile neprocentuale ale băncii, trebuie de menţionat creşterea semnificativă a veniturilor din operaţiunile cu valută străină – cu 59,72 mil. lei sau cu 57,84%. Mărimea lor în 2008 a atins 162,96 mil. lei, constituind 46,33% din veniturile neprocentuale totale. Veniturile băncii din comisioane au crescut, comparativ cu 2007, cu 10,89%, constituind 125,61 mil. lei sau 35,71% din mărimea totală a veniturilor neprocentuale.

Reflectînd o rentabilitate destul de înaltă a activelor care lucrează, banca şi-a îmbunătăţit indicatorul lichidităţii curente (P II) de la 24,20% la începutul anului pînă la 25,76% la finele anului (în condiţiile unui normativ de minimum 20%) şi a redus uşor din lichiditatea pe termen lung (P II) de la 0,81 la începutul anului pînă la 0,85 la finele lui (în condiţiile unui normativ de maximum 1).

Pentru întregul sistem bancar şi, în particular, pentru Moldova-Agroindbank anul curent va fi un test la rezistenţă. Indicatorii obţinuţi de bancă în 2008 permit de prognozat stabilitatea sa şi dezvoltarea în continuare.

Adauga-ţi comentariu