Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Analiza activităţii băncilor

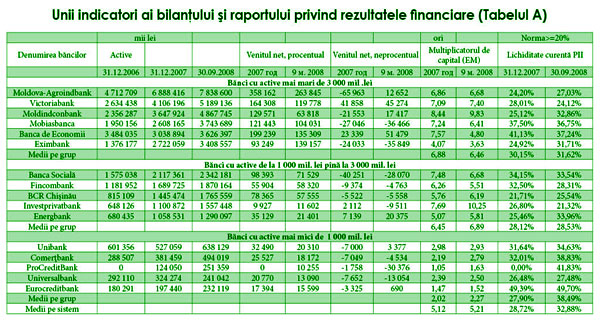

În condiţiile crizei financiare mondiale, sistemul bancar al Moldovei se evidenţiază printr-un înalt indicator al lichidităţii curente. Potrivit situaţiei de la data de 30 septembrie 2008, nivelul mediu al indicatorului lichidităţii pe întregul sistem bancar constituia 32,88%, ceea ce este cu 4,16% puncte procentuale mai mult comparativ cu începutul anului 2008. În acelaşi timp, nivelul normativ al acestui indicator, fixat de Banca Naţională a Moldovei (BNM), nu trebuie să fie mai mic de 20%.

Pe fundalul lichidităţii înalte, nivelul mediu pe sistem al rentabilităţii activelor (ROA), potrivit rezultatelor pentru primele nouă luni ale anului 2008, a constituit 2,88% (aici, dar şi în continuare se are în vedere procentul anual), diminuîndu-se comparativ cu începutul lui 2008 cu 0,38 puncte procentuale sau cu 11,65%. Acest nivel nu este unul înalt. În acelaşi timp, lichidităţii curente înalte sau chiar excesive a sistemului bancar în condiţii normale nu-i corespunde un nivel înalt al multiplicatorului de capital, care a constituit în 2008 5,21, ceea ce este cu 0,09 puncte procentuale mai puţin comparativ cu 2007. Nivelul nu prea mare al ROA, în condiţiile unui nivel modest al multiplicatorului de capital, a determinat, de asemenea, un nivel relativ mic al ROE. Nivelul mediu pe sistem al ROE a constituit în nouă luni 16,54%, diminuîndu-se în raport cu începutul anului cu 1,51 puncte procentuale sau cu mai mult de 8%.

De pe poziţiile acţionarilor băncilor, cu atît mai mult ale acţionarilor ce nu deţin cote importante (mai mult de 5%), rentabilitatea capitalului acţionar trebuie să fie, cel puţin, la un nivel cu rentabilitatea în baza depozitelor bancare anuale în valută naţională. În prezent, această rentabilitate în unele bănci depăşeşte 25%.

Din analiza nivelurilor medii pe grupuri în tabele se vede că portretul descris mai sus a fost influenţat în sens negativ de către indicatorii medii ai grupului de bănci cu active de pînă la 1 mlrd. lei. Nivelul mediu ponderat al indicatorilor descrişi la capitolul active (vezi ultimul rînd al tabelului B) sînt satisfăcători. Astfel, indicatorii rentabilităţii capitalului în 2007 şi primele nouă luni ale lui 2008 au constituit 25,47% şi 23,96%, corespunzător.

La grupul de bănci cu active de peste 3 mlrd. lei, rentabilitatea medie a capitalului acţionar a constituit 28,41% în 2007 şi 26,78% în primele nouă luni ale anului 2008, depăşind rentabilitatea depozitelor amintită anterior, ceea ce este un bun indiciu pentru acţionari.

La grupul de bănci cu active de la 1 mlrd. lei pînă la 3 mlrd. lei, rentabilitatea medie a capitalului acţionar a constituit 20,62% în 2007 şi 19,05% în primele nouă luni ale anului 2008, neatingînd nivelul de rentabilitate a depozitelor, dar depăşind nivelul inflaţiei, ceea ce poate fi satisfăcător pentru acţionari.

La grupul de bănci cu active mai mici de 1 mlrd. lei, rentabilitatea medie a capitalului acţionar a constituit doar 5,12% în 2007 şi 3,79% în 2008, ceea ce este cu mult mai puţin decît nivelul inflaţiei şi de aceea poate fi calificată drept nesatisfăcătoare.

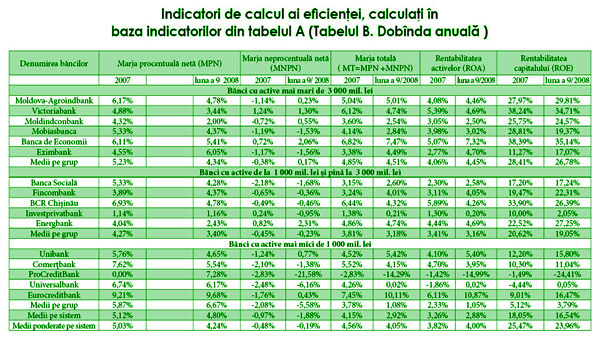

Prezintă interes examinarea indicatorilor de marjă din tabelul B. La calcularea lor, mărimile absolute au fost atribuite la activele medii pentru această perioadă.

Nivelurile medii pe sistem ale marjei procentuale nete (MPN) pentru 2007 şi pentru primele nouă luni ale anului 2008 au constituit 5,12% şi, respectiv, 4,80%, ceea ce poate fi considerat satisfăcător. Însă un factor negativ este nivelul nesatisfăcător al marjei neprocentuale nete (MNPN), care a constituit -0,97% în 2007 şi care s-a înrăutăţit pînă la -1,88% în primele nouă luni ale anului 2008.

După cum se vede din coloana respectivă a tabelului B, în 2007 nivelul negativ mediu al MNPN a fost prezent în toate cele trei grupuri de bănci, majorîndu-se de la -0,38% la grupul cu cele mai mari active pînă la -0,45% la grupul mediu şi diminuîndu-se pînă la -2,08% la băncile din grupul cu active mai mici de 1 mlrd. lei. Din acest motiv, nivelul mediu ponderat al MNPN în 2007 a fost de -0,48%, ceea ce este de mai mult de două ori mai puţin decît media.

Se ştie că sensul negativ al MNPN vorbeşte despre aceea că cheltuielile administrative ale băncilor diminuează venitul net, obţinut de pe urma operaţiunilor active. O atare stare de lucruri este de nepermis pentru băncile cu un nivel scăzut de rentabilitate a activelor. Din acest punct de vedere atrag atenţia asupra sa Universalbank, ProCreditBank şi Comerţbank din grupul băncilor mici, Banca Socială şi Investprivatbank, Mobiasbancă din grupul băncilor mari. Nivelul negativ al MNPN la Mobiasbancă s-a majorat în 2008 cu 0,34 puncte procentuale comparativ cu 2007 şi a constituit -1,53%. În acelaşi timp, nivelul rentabilităţii activelor, de asemenea, s-a diminuat cu 3,98% după rezultatele pentru anul 2007 pînă la 3,02% în primele nouă luni ale anului 2008. Dar, trebuie de menţionat că Mobiasbancă este una din puţinele bănci care continuă să crediteze activ. În condiţiile unei politici de creditare prudente, existenţei unei baze de resurse şi capacităţii de a negocia cu clienţii, această bancă şi altele care dispun de suficiente resurse, pot căpăta noi clienţi buni. Continuînd această direcţie strategică, se poate de atras noi specialişti de clasă înaltă în contul salariilor mari, care, fără îndoială, vor fi urmaţi şi de mulţi dintre clienţii „lor”. Nu este exclus că înrăutăţirea indicatorilor Mobiasbancă este o urmare a unei astfel de strategii.

Indicatorul marjei totale (MT) în 2008 a fost fixat la nivelul de 2,84%. În grupul băncilor mari şi medii, sub nivelul respectiv se află doar Investprivatbank.

În grupul băncilor mari, după indicatorul MT, în 2008 poziţia de lider a deţinut-o Banca de Economii – 7,47%, care a rezultat din sumarea MPN de 5,41% şi MNPN de 2,06%. Urmează Moldova-Agroindbank cu un indicator MT de 5,01% (MPN – 4,78% + MNPN – 0,23%). Locul trei la acest indicator a revenit BC Victoriabank – MT de 4,74% (MPN – 3,44% + MNPN – 1,30%).

În grupul băncilor medii cel mai bun indicator l-a înregistrat Energbank (MT – 4,74%), urmată de BCR Chişinău – 4,32% şi FinComBank – 4,01%.

Un indicator important pentru evaluarea potenţialei capacităţi de a atinge o rentabilitate înaltă a capitalului acţionar este cel al multiplicatorului de capital, egal raportului activelor faţă de propriul capital sau unităţii plus raportul banilor atraşi faţă de propriile resurse.

Nivelul mediu ponderat al acestui indicator după mărimea activelor în 2007 a constituit 6,54, iar în primele nouă luni ale anului 2008 – 6,36, ceea ce, în condiţiile unei lichidităţi curente înalte, se prezintă drept optimal. Nivelul acestui indicator este mai mare de 7,5-8. În condiţiile unui nivel scăzut al marjei totale, el poate să însemne deja nu sporirea capitalului, ci sporirea pierderilor. Să explicăm ultima afirmaţie: în condiţiile unui nivel redus al MT, schimbarea factorilor externi, de exemplu, majorarea normativului de rezervare obligatorie, „exodul” de depozite al persoanelor fizice şi, concomitent, al cererii de resurse de creditare din partea clienţilor, poate provoca nivelul negativ al MT. În această situaţie, banca este nevoită să atragă depozite în termen cu cea mai înaltă rată a dobînzii, ceea ce, pe lîngă creşterea cheltuielilor pentru dobînzi, va atrage şi creşterea cheltuielilor pentru organizarea publicităţii. În acelaşi timp, este puţin probabilă compensarea creşterii acestor cheltuieli în contul majorării dobînzii la credite, dat fiind condiţiile dure de luptă pentru clienţi, în care sînt impuse să activeze băncile. Iar dacă la factorii menţionaţi mai adăugăm necesitatea majorării reducerilor pentru pierderi în cazul creditelor şi altor active, care este destul de posibilă în condiţii de criză, indicatorul MT, din unul uşor pozitiv, poate lesne să se transforme în unul negativ. Şi atunci, cu cît mai mare multiplicator de capital a avut banca, cu atît mai mari vor fi pierderile.

De aceea, din grupul băncilor mari atrage atenţia Moldindconbanк, cu un nivel al multiplicatorului de capital care a crescut de la 8,44 în 2007 pînă la 9,83 în 2008, pe fundalul diminuării MT de la 3,60% pînă la 2,54%.

În grupul băncilor medii, o situaţie periculoasă s-a creat în cazul Investprivatbank, care a înregistrat, în perioada de referinţă, o creştere a multiplicatorului de capital de la 7,69 pînă la 10,25 pe fundalul diminuării MT de la 1,38% pînă la 0,21%!

Şi dacă în cazul Moldindconbank nivelul lichidităţii curente la data de 30 septembrie 2008 era de 32,86, adică era unul destul de înalt, apoi în cazul Investprivatbank la aceeaşi dată el constituia 21,32% - aproape la limita admisibilului.

În grupul băncilor mici, după rezultatele primelor nouă luni ale anului 2008, nivelul multiplicatorului de capital a fost destul de jos – de la 2,93 la Unibank pînă la 1,52 la EuroCreditBank. În legătură cu aceasta trebuie de menţionat că nivelurie joase ale multiplicatorului de capital pe fundalul unor niveluri înalte ale MT, nu permit acţionarilor acestor bănci să obţină un venit suficient. În special, aceasta se referă la EuroCreditBank, care, în baza rezultatelor pentru nouă luni ale lui 2008, are cel mai înalt indicator pe sistem: MT=10,11%=9,68% MNN + 0,43% MNPM şi cel mai mic nivel al multiplicatorului de capital ЕМ=1,52. Dacă această bancă ar fi reuşit să-şi crească multiplicatorul de capital măcar pînă la nivelul 5, apropiat de cel mediu pe sistem, atunci, în condiţiile actuale ale rentabilităţii activelor în mărime de 10,87% (de asemenea, cea mai înaltă pe sistem), acţionarii băncii, printre care se numără şi statul, ar fi avut o rentabilitate a capitalului la nivelul de 55%.

Adauga-ţi comentariu