Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Ratingul siguranţei companiilor de asigurări după anul 2008

Dacă comparăm piaţa asigurărilor cu cea bancară din punctul de vedere al stabilităţii şi al stării de lucruri, putem remarca faptul că prima, chiar de la naştere, nu poate ieşi nicidecum din starea bolnăvicioasă. Se pare că toate sînt definite şi puse în ordine în această sferă: există o lege modernă, există aproape toate structurile necesare, cadre cu experienţă, dar piaţa are mereu friguri. De fiecare dată, atunci cînd procedăm la analiza pieţei asigurărilor, sîntem aproape convinşi că vom vedea nişte surprize sau exagerări. Nici anul 2008 nu a fost o excepţie.

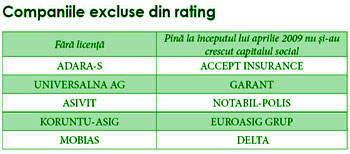

Vom începe cu principalul, în viziunea noastră: într-un an şi ceva, patru companii s-au retras de pe piaţă, iar altele şase îşi aşteaptă rîndul să iasă. Şi motivul nu e doar cerinţa de completare a fondului social, deşi aceasta şi predomină. De exemplu, la companiile Delta, Koruntu-Asig şi Mobias acţionarii şi managerii „s-au întrecut în joc” pe ei înşişi.

Astfel, Delta la începutul activităţii sale, ca urmare a unor acţiuni care se asemănau puţin cu cele de asigurare, a ajuns cu o datorie mare faţă de clienţii care ulterior au cîştigat procesele judecătoreşti. Compania a încercat să se vîndă şi să plece încet de pe piaţă independent, dar nu a fost lăsată să o facă fără achitarea datoriilor. Atunci, acţionarul principal a răscumpărat înapoi acţiunile companiei, a completat cu 1 mil. lei fondul social pînă la normativul de 4 mil. lei, a înlocuit managerul. Dar, judecînd după toate aceste acţiuni, nu au prea ajutat: Delta continuă să piardă la active şi la prime. Acum, situaţia cu compania este extrem de incertă, acţionarii şi CNPF îi vor decide soarta ulterioară.

Koruntu-Asig a fost sortită eşecului din start, pentru că spectrul de activitate al ei era limitat cu Găgăuzia şi apariţia ei se datorează mai degrabă ambiţiilor politice locale, independenţei. Atunci cînd incredibilul a devenit cert, administraţia companiei a anunţat fuziunea cu Viсtoriasig, dar tranzacţia s-a zădărnicit. În final, reprezentanţii companiei înşişi au solicitat CNPF retragerea licenţei pentru serviciile de asigurare.

Mobias este o poveste judecătorească înmărmurită pe decenii, al cărei final era prestabilit din start şi confirmă un adevăr local nedeclarat: te poţi pune în poară cu statul şi cu mai marii acestei lumi, dar este inutil.

Universalna AG a ajuns într-o situaţie dificilă, mai exact, într-o perioadă de eşecuri. După negocierile aproape reuşite de injectare în ea a unor investiţii mari, cînd mai rămăsese doar să fie semnate formal documentele, acţionarul principal a nimerit într-un accident de circulaţie. Este trist, dar succesorii lui au renunţat la angajamentele asumate anterior. La mijlocul anului, s-a abătut criza mondială şi a devenit aproape imposibil să găseşti un nou investitor, care să cumpere sau să susţină compania. În noiembrie, a expirat termenul licenţei de cinci ani şi acţionarii au hotărît să înceteze activitatea de asigurare, să se reorganizeze într-o companie obişnuită cu practică comercială.

Primele cărora CNPF le-a aplicat procedura de retragere a licenţelor au fost Adara S, Asivit, Dasc Plus şi Notabil Polis. După anunţarea sancţiunilor, Adara a încercat să-şi reducă la zero activele, pentru că conturile îi erau îngheţate. Nu prea cert a fost pasul Asivit: unul dintre doi acţionari ai acesteia a obţinut prin intermediul CNPF autorizaţia de modificare a listei fondatorilor (după ce un asociat a renunţat la cota sa de participaţie în favoarea altuia). Dar fondul social tot nu a fost completat pînă la cel normativ, aşa că modificările la statut se aseamănă mai curînd cu eschivarea legitimă de la răspundere.

Fondatorii Notabil Polis, imediat după verdictul CNPF, au decis să-şi recapete atribuţiile şi au solicitat comisiei completarea capitalului social pe contul activelor pe termen lung. CNPF însă a respins solicitarea, bazîndu-se pe articolul din lege care nu permite completarea capitalului decît sub formă bănească lichidă. Acţionarii au insistat, au adăugat bani şi, ca rezultat, capitalul social a fost mărit pînă la 4 mil. lei. Dar aici, puterile şi interesul faţă de piaţa asigurărilor la acţionarii Notabil Polis s-au epuizat. Chiar dacă materialul a fost scris la sfîrşitul lunii martie – cu o săptămînă înainte de încheierea etapei a doua de completare a capitalului social pînă la cel normativ de 6 mil. lei - este cert deja că compania s-a predat şi renunţă să continue lupta.

Împreună cu Notabil Polis nu vor trece încercarea cu banii nici Accept Insurance, Garant, Euroasig Grup. Chiar dacă acţionarii acestora se vor răzgîndi sau vor găsi bani, doar bunăvoinţa CNPF poate salva companiile. Iar aceasta, judecînd după etapa precedentă şi informaţia de la prima sursă, există. CNPF este gata să le vină companiilor în întîmpinare şi să considere că 6 aprilie nu etse ziua completării reale a capitalului social, ci ultima zi a acceptării cererilor de completare a acestuia. Deşi voinţa, probabil, nu are nimic aici, mai degrabă CNPF nu vrea să se implice în procedurile neplăcute de lichidare a companiilor de asigurări, audierile în judecată, ba şi, pur şi simplu, nu este interesată de îngustarea acestei pieţe.

Din cauza înrăutăţirii bruşte a indicatorilor de activitate principali, şanse mari să nu ajungă în rating le-a avut un grup de companii, printre care se numără şi unele pe deplin respectabile – au redus considerabil colectarea primelor Acord-Grup, Afes-Moldova, Edict, Garanţie, Transelit, Vitoriasig. Motivele acestei situaţii la fiecare au fost diferite. Din unele au plecat clienţii mari din cauza unor transformări politice şi structurale. Altele au fost influenţate puternic de criza care a făcut asigurările un pas mai puţin interesant şi deloc primordial sub aspectul viabilităţii diversităţii afacerilor acţionarilor. Şi companiile, şi noi sperăm că situaţia, cu timpul, se va corecta în bine, cel puţin, companiile însele au tot necesarul pentru aceasta.

Epurarea necesară funcţionării normale a pieţei şi factorii interni şi externi nefavorabili au făcut ca cota pieţei asigurărilor în PIB-ul ţării să se reducă într-un an de la 1,36% pînă la 1,33%, faţă de aşteptarea oficială de 1,6%. După calculele CNPF, efectuate la începutul anului 2008, cota serviciilor de asigurare în PIB în cinci ani, începînd cu 2007, trebuie să crească pînă la 2,5%. Pentru aceasta, asigurătorii trebuiau să sporească anual colectarea primelor cu, cel puţin, 30-35%. Dar precum am menţionat în ratingurile precedente, declinul în sectorul asigurărilor a început nu în anul 2008, ci cu un an mai devreme. În anii 2002-2006, primele companiilor creşteau cu 35-40%, pe cînd în 2007 acest indicator a fost de 29,6%, iar în 2008 a coborît la 16%.

În viziunea noastră, cauza principală a acestor evoluţii este că anume în ultimii doi ani a avut loc restructurarea atît de necesară şi mult aşteptată a pieţei şi schimbarea regulilor de joc, care au stîrnit nesiguranţa, pe deplin prognozabilă, în comportamentul tuturor participanţilor, inclusiv al clienţilor. Impactul crizei s-a făcut simţit în colectarea primelor doar în trimestrul patru, dar şi fără acest trimestru creşterea în 2008 nu ar fi depăşit 25%.

Pînă la sfîrşitul restructurării începute mai este mult timp, cel puţin, trei ani, pe parcursul cărora fondatorii companiilor de asigurări vor fi mereu în căutarea disponibilităţilor băneşti.

În anul 2008, activele totale ale asigurătorilor au crescut cu 31%, pînă la 1,33 mlrd. lei, iar activele nete - cu 80% - pînă la 656,48 mil. lei. Şi toate acestea, în primul rînd, datorită noilor prevederi legislative şi aporturilor acţionarilor, care au suplimentat capitalul social al companiilor cu 115,5 mil. lei pînă la 323,2 mil. lei sau cu 56%.

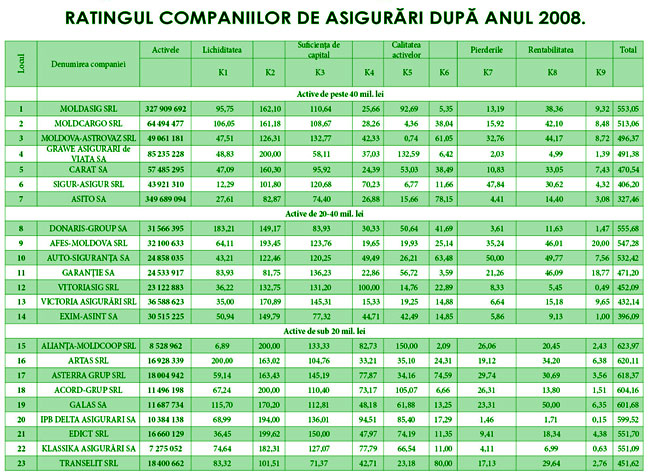

Cel mai mult şi-au crescut activele Moldasig - cu 139,2 mil. (+74%), Asito - cu 60,5 mil. (21%) şi Grawe AV - cu 42,6 mil. lei (100%). Aceleaşi companii sînt lideri şi la sporirea primelor colectate (vezi tabelul).

De menţionat că situaţia de la Asito se îmbunătăţeşte treptat. Într-o luptă de concurenţă grea, compania a reuşit să menţină o întîietate fie şi nesemnificativă în raport cu Moldasig la valoarea activelor (349,7 mil. lei faţă de 327,9 mil. la Moldasig) şi sporeşte activ valoarea primelor (38% faţă de 15%). Dar în termeni absoluţi după indicatorul principal care caracterizează activitatea companiilor de asigurări – primele colectate, Moldasig şi-a confirmat calitatea de lider (250,36 mil. lei faţă de 189,6 mil. lei la Asito) şi titlul de companie cu dezvoltarea cea mai dinamică.

Surprinzător, dar Grawe AV în 2008 şi-a cedat poziţiile, înregistrînd o dinamică de creştere negativă, practic, la toate articolele de bilanţ. Noi înclinăm să credem că aceasta are legătură cu cumpărarea din 2008 de către aceasta a unui jucător important - compania Carat. Aceasta este cauza principală, dar nu singura. Declinul activităţii ei a fost influenţat şi de instabilitatea financiară care, ca şi pe piaţa bancară, îi face pe oameni să economisească, să retragă banii din conturi şi să-i transforme în cash. Noi nu excludem faptul că dacă criza va dura mult timp, tocmai Carat va deveni pentru Grawe acea „baghetă fermecată”, capabilă să o sprijine în vremuri de grea cumpănă datorită diversităţii, deci, şi dispersării riscurilor. Deocamdată, Grawe are o calitate a activelor şi o lichiditate destul de bună, fapt determinat de genul de activitate al companiei – asigurările de viaţă. Timpul va arăta ce va fi mai departe, după încheierea juridică a fuziunii, cînd bilanţurile se vor contopi.

Companiile de asigurări au intrat în anul 2009 cu speranţe noi, legate, în primul rînd, de businessul lor principal – asigurarea obligatorie de răspundere civilă a deţinătorilor de automobile (AORCDA) şi asigurările benevole ale autovehiculelor (CASCO). Calculul s-a bazat pe implementarea metodologiei noi de formare a preţurilor, modului de evidenţă, extinderea cuprinderii vînzărilor şi creşterea numărului de autovehicule. Speranţele însă nu s-au îndreptăţit în virtutea dumping-ului care continuă şi a pierderilor care cresc, mai ales, la Cartea Verde (CV). Încasările din vînzările de CV au constituit 159 mil. lei sau o jumătate din totalul încasărilor din AORCDA – 331 mil. lei. Nici perspectiva acestei părţi a businessului cu asigurările nu e prea trandafirie. Se aşteaptă procesul privind cîrdăşia de cartel şi înăsprirea reglementării preţurilor. Dar nici după lansarea scandalului, companiile cum au vîndut la hotare CV la preţ umflat, aşa şi continuă această practică, deşi cecurile preferă să nu le înmîneze – am verificat personal. Se zvoneşte că anume acest factor a devenit mecanismul de lansare a dosarului „cîrdăşia” – conducătoarea agenţiei antimonopol a trebuit şi ea să procure cartea la hotar la un preţ exagerat, fapt care tare nu i-a mai plăcut.

Există şi o altă versiune, potrivit căreia procedura antimonopol a fost iniţiată la solicitarea noilor proprietari ai companiei Carat, se va afla în judecată cît de veridică este această informaţie. Oricum, asigurătorii nemulţumiţi de activitatea în domeniul operaţiunilor cu Cartea Verde sînt mult mai mulţi decît companiile-membre ale ARCA. Cea din urmă este acuzată de faptul că “agenţia s-a transformat într-un club închis de aleşi, care ani în şir tergiversează intenţionat soluţionarea cererilor de acceptare a membrilor”, reprezentanţii ARCA spun: „Plătiţi cotizaţiile băneşti în modul stabilit şi puteţi deveni automat operator CV”. Oricum, tare nu ne-am dori ca acest moment de lucru să prilejuiască un război intern şi să fie un factor capabil să destrame asociaţia asigurătorilor, constituită de curînd.

Apropo, în anul 2008 asigurătorii trebuie să-l serbeze în picioare cu cupele de şampanie în mînă, ca anul naşterii organizaţiei lor profesionale. Chiar şi jurnaliştii, şi analiştii remarcă faptul că conducătorii asociaţiei, în frunte cu fostul viceguvernator al BNM şi ambasadorul în SUA, Mihail Manole, s-au apucat activ de lucru, promovînd pe piaţă, cel puţin, ideile a 14 cei mai puternici asigurători.

În pofida tuturor dificultăţilor cu practicarea afacerii cu asigurările în anul care a trecut, companiile au reuşit să-şi crească veniturile cu 135% pînă la 179,51 mil. lei ($16,47 mil.). Creşterea s-a datorat, în principal, companiei Moldasig, care a cîştigat de cinci ori mai mult decît în anul precedent - 61,03 mil. lei. Ea este urmată de Asito, Sigur-Asigur, Moldova-Astrovaz, Carat care au colectat cu descreştere de la 10 pînă la 6 mil. lei. În total, plus la venituri au avut 24 de companii. Pe lista celor cu pierderi importante se numără Grawe AV, Donaris-Group şi Acord-Grup, acestea nu au obţinut nici o jumătate din ceea ce cîştigaseră în 2007.

Nu e exclus că profitabilitatea generală a asigurătorilor putea creşte şi datorită anulării impozitului pe beneficiul reinvestit pentru agenţii economici moldoveni. Aceasta se referă, în primul rînd, la cei care îşi dezvoltă activ businessul. Companiile care fug în urma trenului care pleacă au declarat o profitabilitate mai mare mizînd că din beneficiu vor putea plăti capitalul social.

Asigurătorii remarcă un interes tot mai mare al clienţilor faţă de asigurările de bunuri şi de riscuri în agricultură. Evenimentele cu inundaţiile au devenit un stimulent în asigurările de bunuri, iar în agricultură – grija statului, care dotează bine acest segment. Imobilele au devansat la valoarea încasărilor AORCDA, alcătuind 335 mil. lei. Este adevărat că aceste acumulări au fost asigurate în proporţie de 70% de plăţile de la persoane juridice, dovadă că se menţine o cultură de asigurări scăzută a populaţiei şi că există rezerve mari pentru creşterea pieţei.

Într-un an, trei companii (Moldasig, Asito şi Grawe AV asociată cu Carat) şi-au sporit cota de piaţă la primele colectate cu 4%, pînă la 65%, fapt care nu poate să nu-i pună în gardă pe participanţii la piaţă. Dintre companiile enumerate, cel mai mare spor l-a avut Asito – 23% din piaţă, faţă de 19% în 2007. Cotele Moldasig şi Grawe Carat Asigurări au rămas neschimbate, de 30% şi 12%, respectiv.

Se aşteaptă că anul 2009 va fi foarte complicat pentru asigurătorii din Moldova. Descreşterea încasărilor din cauza impactului crizei mondiale, cu creşterea ulterioară a plăţilor la cazurile asigurate pe perioadele precedente, îşi vor face treaba neagră, eliberînd piaţa de încă patru-şase companii slabe. Nu e exclus faptul că, dacă criza se va lungi, acţionarii, pur şi simplu, nu vor avea bani ca să înfrunte, în aprilie 2010, etapa următoare a măririi capitalului social pînă la nouă mil. lei. De aceasta trebuie să se pregătească 13 companii, fără a lua în calcul cele zece despre care putem crede că au părăsit deja piaţa.

Chiar şi unor companii respectabile le este greu să se vîndă în perioada de criză, o spun cei care au încercat deja să treacă această procedură, inclusiv acţionarii Donaris-Group.

Anul poate aduce surprise şi la companiile mari, legate de interesele investitorilor străini, iar o parte din marii investitori interni în asigurări au ajuns sau vor ajunge în opoziţie în raport cu guvernarea în exerciţiu.

De exemplu «Rosgosstrah», ca proprietar al Moldasig, este acum în aşteptarea viitorului său pe piaţa moldovenească. Şi motivele nu sînt doar locale, legate de acuzaţiile de tranzacţia incorectă de achiziţie a Moldasig, dar ţin şi de compania-mamă ca atare. Guvernul Rusiei a decis să le meargă în întîmpinare proprietarilor «Rosgosstrah», fraţilor Haceaturov, şi să-şi scoată la vînzare pachetul de acţiuni de stat de blocaj la această companie ca să evite apariţia coproprietarilor, fraţii vor avea de scos din buzunar circa $400 mil., care reprezintă, conform calculelor, aproximativ un sfert din averea lor. Este posibil ca la sugestia Ministerului Finanţelor, o jumătate din suma necesară să fie creditată de VTB şi Sberbank, dar ceilalţi $200 mil. vor trebui căutaţi din rezervele proprii. Iar aici se mai adaugă şi problemele de familie ale lui Danila Haceaturov – soţia cere o treime din avere. În fond, nu se ştie dacă acest proces va atinge Moldasig, dar promisiunile verbale ale lui Haceaturov că «Rosgosstrah» intenţionează să reinvestească profitul din activitatea Moldasig timp de, cel puţin, 15 ani, nu mai devin atît de certe. Or, este puţin probabil să se decidă recomercializarea companiei într-o perioadă de criză: Moldasig este o bucăţică prea delicioasă din piaţa moldovenească, ba şi banii nu sînt mulţi după scara „Rosgosstrah”-ului.

Atunci cînd vorbim despre impactul politic asupra destinelor companiilor de asigurări, ca subdiviziuni ale businessului de bază, ar fi cazul să ne aducem aminte şi de persecutările proprietarilor „Ascom Group”, Anatol Stati, căreia îi aparţine „Garanţie”, şi de Veaceslav Platon, care are şi el interesele sale în asigurările moldoveneşti. Şi această listă poate fi continuată.

Or, piaţa asigurărilor în ansamblu se formează într-o direcţie corectă, fapt pe care nu putem să nu-l remarcăm. Criza se va sfîrşi cîndva, autorităţile se vor schimba sau îşi vor schimba atitudinea faţă de business, populaţia cu timpul va înţelege valoarea serviciilor de asigurare. Aici, de, ca şi în viaţă: simţul măsurii şi al timpului contează cel mai mult.

Ratingul companiilor de asigurări, atribuit de revista economico-financiară «Bănci şi Finanţe-Profit», exprimă opinia redacţiei despre capacitatea managementului companiei de asigurări de a atrage eficient resurse şi de a le plasa sigur, respectînd lichiditatea înaltă (dar nu excesivă) şi, în acelaşi timp, de a obţine o rentabilitate maxim posibilă, totodată, îndeplinindu-şi onest toate obligaţiile faţă de asiguraţi, atunci cînd apare un caz de asigurare. Ratingul companiilor de asigurări, atribuit de revista «Bănci şi Finanţe-Profit», nu este o recomandare pentru a începe sau a înceta cooperarea cu o companie de asigurări sau alta, precum nici nu constituie o opinie despre valoarea de piaţă a acţiunilor companiei de asigurări. Acest rating se întemeiază pe dările de seamă oficiale ale companiilor de asigurări.

REZULTATELE ACTIVITĂŢII COMPANIILOR DE ASIGURĂRI ÎN ANUL 2008

Adauga-ţi comentariu