Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Доминанты января

Каждое утро, просыпаясь, мы получаем кредит в размере 86 400 секунд жизни в день, и когда мы засыпаем вечером, запас исчезает, а что не было прожито за день - пропало. Каждое утро волшебство начинается по новой, нам опять дают кредит в 86 400 секунд... Марк Леви

Как воспользовались банки и их менеджмент кредитами в январе 2019 г., кто из них сумел по-максимуму использовать их для созидания и роста? Ответ на этот вопрос находим в анализе отчетности финансовых институтов РМ в первом месяце текущего года. Помимо привычного нам центрового игрока Moldova Agroindbank, главными ньюсмейкерами в банковском секторе в январе стали Mobiasbanca - Groupe Societe Generale, Moldindconbank и EuroCreditBank. Результат их месячной деятельности в сравнении с соответствующими данными за январь 2018 г. показал значительное влияние игроков на динамику показателей всего банковского сектора. В целом январь оказался финансово урожайным, с приятной взору сводной статистической информацией.

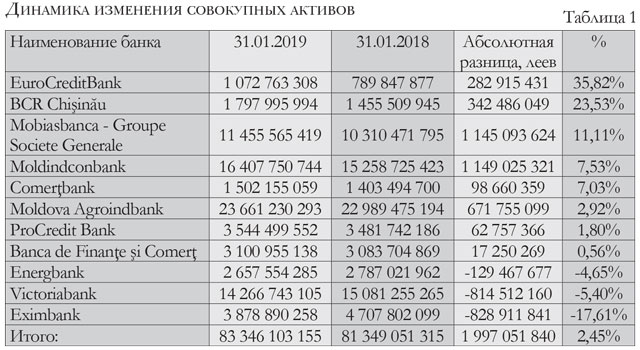

АКТИВЫ

Объем активов банковского сектора в номинальном выражении вырос на 2,5% (+1 997,1 млн. леев). Их прирост показали 8 банков, среди которых EuroCreditBank, занявший первую позицию по относительному росту активов (+35,8% или +282,9 млн. леев) и Moldindconbank, занявший первую позицию по абсолютному росту активов (+1 149,0 млн. леев или +7,5%). У обоих банков рост произошел в основном за счет притока безналичных средств при пополнении депозитного портфеля корпоративных клиентов и физических лиц.

У трех из 11 финансовых учреждений активы сократились в диапазоне от минус 17,6% до минус 4,7%. Отрицательный результат обусловлен в большей степени снижением размера кредитного портфеля или уменьшением портфеля ЦБ.

ДЕПОЗИТЫ

Динамика пассивной базы банковского сектора свидетельствует о том, что население доверяет банкам. В рассматриваемом временном диапазоне отмечается номинальный рост вкладов физических лиц на 2 098,1 млн. леев и снижение депозитных остатков корпоративных клиентов на 233,6 млн. леев.

В целом величина консолидированного депозитного портфеля банковской системы выросла в январе 2019 г. в сравнении с январем 2018 г. на 1 864,5 млн. леев (+3,0%). Причем увеличились остатки как на валютных счетах клиентов (+616,6 млн. леев в эквиваленте), так и на их счетах в леях (+1 247,9 млн. леев).

АКТИВЫ

Объем активов банковского сектора в номинальном выражении вырос на 2,5% (+1 997,1 млн. леев). Их прирост показали 8 банков, среди которых EuroCreditBank, занявший первую позицию по относительному росту активов (+35,8% или +282,9 млн. леев) и Moldindconbank, занявший первую позицию по абсолютному росту активов (+1 149,0 млн. леев или +7,5%). У обоих банков рост произошел в основном за счет притока безналичных средств при пополнении депозитного портфеля корпоративных клиентов и физических лиц.

У трех из 11 финансовых учреждений активы сократились в диапазоне от минус 17,6% до минус 4,7%. Отрицательный результат обусловлен в большей степени снижением размера кредитного портфеля или уменьшением портфеля ЦБ.

ДЕПОЗИТЫ

Динамика пассивной базы банковского сектора свидетельствует о том, что население доверяет банкам. В рассматриваемом временном диапазоне отмечается номинальный рост вкладов физических лиц на 2 098,1 млн. леев и снижение депозитных остатков корпоративных клиентов на 233,6 млн. леев.

В целом величина консолидированного депозитного портфеля банковской системы выросла в январе 2019 г. в сравнении с январем 2018 г. на 1 864,5 млн. леев (+3,0%). Причем увеличились остатки как на валютных счетах клиентов (+616,6 млн. леев в эквиваленте), так и на их счетах в леях (+1 247,9 млн. леев).

Валютизация вкладов, или соотношение валютных депозитов к общей массе депозитов, составила на конец января 2019 г. 42%, уменьшившись по сравнению с аналогичным показателем в январе 2018 г. на 0,3 процентных пункта (п. п.). Подобное соотношение (58:42) леевых и валютных вкладов видится при сегодняшнем рынке близким к оптимальному.

Добиться увеличения объема депозитов клиентов сумели 6 банков из 11-ти. Наибольший относительный прирост показал EuroCreditBank (+57,3% или +270,1 млн. леев). Рекордсменом по абсолютной величине роста в данной категории стал Mobiasbanca - Groupe Societe Generale (+940,1 млн. леев или +12,2%).

Больше всех уменьшил депозитный портфель за рассматриваемый период Eximbank (минус 11% или на 344,2 млн. леев). Бизнес (юридические лица) больше всего изымал средства из двух банков: Moldova Agroindbank (минус 721,4 млн. леев) и Victoriabank (минус 481,3 млн. леев).

КРЕДИТЫ

Величина кредитного портфеля за январь 2019 vs январь 2018 гг. выросла на фоне улучшения качества самого портфеля. Рост составил 6,8% (+2 242,4 млн. леев). При этом кредитование юридических лиц снизилось на 202,1 млн. леев, тогда как кредитование физических лиц, напротив, выросло на 2 444,5 млн. леев.

Да, динамика банковского кредитования в основном поддерживается кредитами физическим лицам. В структуре кредитов по отраслям экономики наибольший прирост обеспечили кредиты, выданные сельскохозяйственному сектору, – плюс 202,9 млн. леев, и кредиты в области транспорта и телекоммуникаций, увеличившиеся на 188,6 млн. леев. С другой стороны, наибольшее сокращение регистрируется в секторе коммерческих кредитов (минус 700 млн. леев) и промышленно-производственных кредитов (минус 138,3 млн. леев).

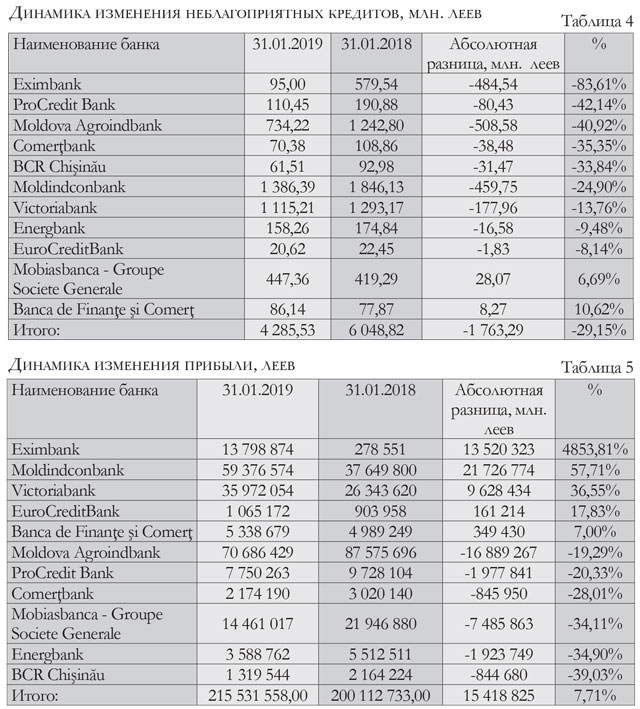

Динамика изменения неблагоприятных кредитов демонстрирует декрементный тренд – их объем уменьшается на 29,2% (минус 1 763,3 млн. леев).

Из 11-ти банков рост кредитного портфеля показали 9 банков. Наибольший рост портфеля в относительных величинах 30,1% (+109,8 млн. леев) отмечен у EuroCreditBank. В абсолютных величинах чемпионом по росту кредитов оказался Moldova Agroindbank, сумевший увеличить портфель на 1 658,2 млн. леев (+15,4%). Не по-детски серьезное снижение портфеля кредитов (на 57%) наблюдаем у Eximbank (минус 923,2 млн. леев).

В 9-ти банках из 11-ти снизилась величина неблагоприятных кредитов.

Наибольшее снижение произошло в Moldova Agroindbank – он явился «абсолютным» рекордсменом – минус 40,9% (минус 508,6 млн. леев). В двух банках наращена сумма неблагоприятных кредитов. Banca de Finanţe şi Comerţ лидирует по показателю относительного роста проблемных кредитов - плюс 10,6% (+8,3 млн. леев).

В целом по банковскому сегменту доля «токсичных» кредитов упала за период январь 2018 - январь 2019 с 18,3% до 12,2%.

ПРИБЫЛЬ

В таких условиях банки продолжают генерировать прибыль. По итогам января 2019 г. 11 банков получили 215,5 млн. леев чистой прибыли, что на 7,7% (+ 15,4 млн. леев) больше января предшествующего года. При этом прибыльную деятельность продемонстрировали все группы банков - с иностранным и молдавским капиталом, с крупными, средними и малыми активами. Причем банки с крупными активами (то есть с активами, превышающими 50% средней величины активов по банковской системе) получили больше половины прибыли всей системы – 166,0 млн. леев (77,0%).

Положительно повлияло на прибыльность существенное, на 48,5 млн. леев, уменьшение отчислений банками в резервы на потери по кредитам и прочим активам в январе 2019 г. против января 2018 г. Это и явилось определяющим фактором роста прибыли.

Помимо статьи обесценения финансовых активов, другие составляющие изменения прибыли банковского сектора таковы:

Снижение процентного дохода на 8,3 млн. леев.

Уменьшение расходов на выплату процентов на 19,2 млн. леев.

Падение доходов в виде курсовой разницы (нетто) на 2,4 млн. леев.

Рост расходов на содержание персонала на 8,6 млн. леев (при снижении численности работников по системе на 29 человек, а также снижении количества подразделений на 5 единиц).

Рост чистых доходов от банковских сборов и комиссионных на 1,9 млн. леев.

Увеличение суммы резервов на 17,5 млн. леев.

Максимальное увеличение месячной прибыли в абсолютных величинах продемонстрировал Moldindconbank (+21,7 млн. леев или +57,7%). Рекордсменом по относительному увеличению прибыли (+ 4853,8% или +13,5 млн. леев) стал Eximbank. Снижение прибыли в сравнении с январем предшествующего года показали шесть банков.

ДРУГИЕ ПОКАЗАТЕЛИ

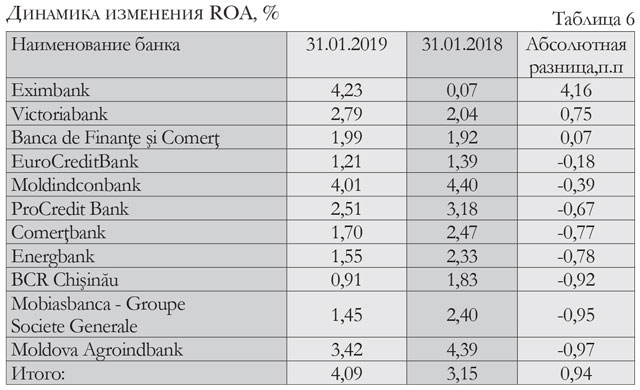

Рентабельность активов (ROA) по системе выросла за месяц на 0,94 п. п. и составила 4,09% на конец января 2019 г. Рентабельность капитала (ROE), напротив, снизилась на 1,95 п. п. - до 17,82%.

Ставка собственных средств уменьшилась на 4,9 п. п. до величины 26,9%.

Долгосрочная ликвидность меняет свое значение от 0,59 до 0,72 за рассматриваемый отрезок времени. Краткосрочная ликвидность уменьшается на 2,3 п. п. до значения 54,3%.

Ликвидность банков по-прежнему остается значительно выше регулируемых лимитов. Это означает, что более половины банковских рисков представляют собой ликвидные активы (государственные ЦБ, обязательные резервы и др.).

По сравнению с январем 2018 г. банк существенно наращивает кредитный и депозитный портфели. Рост остатков на ссудных счетах составляет 1 658,2 млн. леев. Из них 1 433,4 млн. леев приходится на кредиты в национальной валюте. Долларовый портфель также увеличивается, на 313,7 млн. в леевом эквиваленте. Кредитование в евро сокращается на 88,9 млн. в леевом эквиваленте. Распределение ссудных остатков по типам дебиторов показывает почти равномерное увеличение. На 688 млн. леев растет кредитование экономических агентов. Физические лица получают дополнительные кредитные ресурсы на 970,2 млн. леев.

По сравнению с январем 2018 г. банк существенно наращивает кредитный и депозитный портфели. Рост остатков на ссудных счетах составляет 1 658,2 млн. леев. Из них 1 433,4 млн. леев приходится на кредиты в национальной валюте. Долларовый портфель также увеличивается, на 313,7 млн. в леевом эквиваленте. Кредитование в евро сокращается на 88,9 млн. в леевом эквиваленте. Распределение ссудных остатков по типам дебиторов показывает почти равномерное увеличение. На 688 млн. леев растет кредитование экономических агентов. Физические лица получают дополнительные кредитные ресурсы на 970,2 млн. леев. Большая часть ресурсов в национальной валюте приходится на кредиты, выдаваемые на строительство или приобретение жилья (+699 млн. леев). Портфель потребительского кредитования растет на 234,6 млн. леев.

Кредитование экономических агентов в леях сосредотачивается преимущественно на секторе транспорта, телекоммуникаций и развития сети (+199,5 млн. леев) и секторе пищевой промышленности (+124,4 млн. леев). Продолжается сотрудничество с сельскохозяйственным сектором, остатки на ссудных счетах которого увеличиваются на 88,8 млн. леев.

Отметим также рост кредитных остатков в портфеле прочих кредитов (+47,9 млн. леев) и в энергетическом секторе (+39,6 млн. леев). На 34,6 млн. леев прибавляет портфель физических лиц, занимающихся предпринимательской деятельностью. Строительный сектор прибавляет 27,9 млн. леев. Рост кредитования в иностранных валютах затрагивает преимущественно сектор коммерции (+317,3 млн. в леевом эквиваленте), строительный сектор (+174,7 млн. в леевом эквиваленте) и небанковский финансовый сектор (+106,3 млн. в леевом эквиваленте). Наиболее существенные погашения происходят в секторе пищевой промышленности (минус 195,3 млн. в леевом эквиваленте), в промышленно-производственной области (минус 58,7 млн. в леевом эквиваленте) и в сельском хозяйстве (минус 57,1 млн. в леевом эквиваленте).

В январе 2019 г. портфель неблагоприятных кредитов уменьшается в сравнении с январем 2018 г. на 40,92% или на 508,58 млн. леев. Их доля в кредитном портфеле снижается с 11,57% в 2018 г. до 5,92% в 2019 г. В сравнении с предыдущим месяцем (декабрь 2018 г.) кредитные остатки снижаются на 30,2 млн. леев. Наблюдается отток кредитных ресурсов с валютных счетов на 203,7 млн. в леевом эквиваленте, с одной стороны, и рост кредитования в национальной валюте на 173,5 млн. леев, с другой стороны. Остатки на депозитных счетах клиентов в январе 2019 г. увеличиваются не столь внушительно, как на кредитных счетах – на 253,3 млн. леев. Здесь доминируют физические лица, разместившие дополнительно 644,4 млн. леев на леевых счетах и 330,2 млн. в леевом эквиваленте – на валютных счетах. Явно сказываются результаты депозитной политики банка, нацеленные на привлечение ресурсов в национальной валюте от физических лиц, остатки на срочных счетах которых увеличиваются на 146,3 млн. леев. Срочные процентные депозиты в валюте, напротив, теряют 248,3 млн. в леевом эквиваленте, но увеличивают остатки на срочных беспроцентных счетах на 226,5 млн. в леевом эквиваленте. Остатки на леевых текущих счетах юридических лиц снижаются на 600,3 млн. леев, из которых 710,4 млн. леев приходится на срочные счета. В иностранной валюте также происходит отток на 121,1 млн. в леевом эквиваленте, из которых 21,7 млн. в леевом эквиваленте приходится на срочные счета.

Сравнивая данные января с декабрем, не отметим существенных изменений в депозитном портфеле. Физические лица продолжают активно размещать свои средства на срочных счетах (+67,5 млн. леев в национальной валюте и +60,8 млн. в леевом эквиваленте – в иностранной). Наблюдается отток средств со счетов юридических лиц в леях на 237,2 млн. леев, из которых 71,3 млн. леев – срочные депозиты. Межбанковские депозиты увеличиваются на 9,6 млн. леев. Продолжается заинтересованность экономических агентов к размещению ресурсов в иностранной валюте (+68,9 млн. в леевом эквиваленте). На долю срочных размещений приходится из этой суммы 20,6 млн. в леевом эквиваленте.

В финансовых результатах банка за январь 2019 г. и январь 2018 г. отметим рост прибыли на 15,4 млн. леев. Беглый анализ основных статей отчета указывает на снижение процентных доходов на 8,2 млн. леев, и большая часть приходится на доходы от кредитования (минус 6,6 млн. леев), что говорит о снижении ставок по кредитам. Также снижением ставок по процентным депозитам можно объяснить экономию банка на процентах по ним (минус 19,2 млн. леев). Получение прямых доходов от деятельности смещается в сторону комиссионных доходов (+11,8 млн. леев), но одновременно возникают и комиссионные расходы, которые также растут на 9,9 млн. леев.

В январе 2019 г. отметим рост административных затрат на 10,1 млн. леев, из которых 8,6 млн. леев приходится на расходы по персоналу. Увеличиваются расходы на формирование резервов (+17,5 млн. леев). Основополагающим фактором на формирование прибыли становится снижение расходов на обесценение финансовых активов на 48,5 млн. леев.

Рентабельность активов в январе 2019 г. составляет 3,42% против 4,39% в январе 2018 г. Но и совокупные активы в январе 2019 г. увеличиваются на 671,8 млн. леев. Изменения в основных статьях баланса касаются портфеля инвестиционных ценных бумаг, который теряет в январе 2019 г. 1 846,9 млн. леев. Интересен рост материальных активов на 264,0 млн. леев. Отметим также рост прочих финансовых обязательств банка на 11,2 млн. леев.

Показатель долгосрочной ликвидности приближается к пределу норматива – 0,96. В январе 2018-го он составлял 0,71. Показатель краткосрочной ликвидности, напротив, снижается с 51,89% в 2018 г. до 43,82% в 2019 г. В январе 2019 г. в банке занято 2 007 человек, а в 2018 г. штат составлял 1 934 сотрудника. Количество подразделений увеличилось на шесть единиц.

Сравнение балансов января 2019 г. и января 2018 г. указывает на рост в текущем году портфеля инвестиционных ЦБ на 53,5 млн. леев. Увеличиваются статьи материальных активов на 85,6 млн. леев. На 484,2 млн. леев растут остатки денежных средств.

Сравнение балансов января 2019 г. и января 2018 г. указывает на рост в текущем году портфеля инвестиционных ЦБ на 53,5 млн. леев. Увеличиваются статьи материальных активов на 85,6 млн. леев. На 484,2 млн. леев растут остатки денежных средств. Кредитный портфель (основная сумма) пополняется на 415,2 млн. леев. Совокупные активы увеличиваются в 2019 г. на 1 149 млн. леев. Рост обязательств на 665,1 млн. леев сопровождается увеличением депозитных ресурсов клиентов на 859,9 млн. леев (основная сумма). Обязательства по прочим финансовым статьям снижаются на 182 млн. леев.

Изменения основных статей баланса за январь 2019 г. в сравнении с декабрем 2018 г. заключаются в уменьшении активов на 76,1 млн. леев. Размещения банка на прочих депозитах до востребования увеличиваются на 1 172,0 млн. леев. Остатки наличности и остатки на корсчетах в НБМ уменьшаются при этом на 577,4 млн. леев. Портфель ценных бумаг, удерживаемых до погашения, пополняется на 288,0 млн. леев. Основные суммы по кредитам теряют за месяц 52,6 млн. леев. Материальные активы увеличиваются на 91,4 млн. леев.

Статья «Прочие активы» растет за месяц на 40,5 млн. леев. Обязательства банка уменьшаются за январь на 135,5 млн. леев, преимущественно за счет снижения остатков на депозитных счетах на 165,0 млн. леев. Прочие финансовые обязательства, напротив, увеличиваются на 76,9 млн. леев. Финансовый результат января 2019 г. составляет 59,4 млн. леев, что больше прибыли января 2018 г. на 21,7 млн. леев. Существенную роль в формировании прибыли января 2019 г. играет уменьшение расходов на обесценение финансовых активов на 22,7 млн. леев. В 2019 г. процентные доходы банка превысили доходы января 2018 г. на 1,9 млн. леев. Процентные расходы, напротив, снизились на 2,7 млн. леев. Существенно прибавили доходы от сборов и комиссий (+3,3 млн. леев). Доходы от валютных операций уступили январю 2018 г. 4,8 млн. леев. Рост прочих доходов на 2,4 млн. леев сопровождался ростом прочих расходов на 2,2 млн. леев. Административные затраты практически не изменились в сравнении с прошлым годом. Расходы на формирование резервов в 2019 году увеличились вдвое (12,1 млн. леев в январе 2019 г. против 6,1 млн. леев в январе 2018 г.).

Рентабельность активов (ROA) уступила январю 2018 г. 0,39 п. п. и составила 4,01%. Кредитный портфеля января 2019 г. отличается от портфеля января 2018 г. прежде всего ростом остатков по ссудам. С точки зрения валюты кредитования предпочтение отдается национальной валюте (+556,7 млн. леев). Также увеличивается кредитование в евро (+81,8 млн. в леевом эквиваленте).

Портфель в долларах США сокращается на 223,3 млн. в леевом эквиваленте. Банком кредитуются преимущественно физические лица, остатки на ссудных счетах которых увеличиваются на 657,8 млн. леев. Кредитование экономических агентов сокращается на 242,7 млн. леев. Наиболее активно банк кредитует физических лиц, использующих ресурсы для строительства или приобретения жилья (+374,6 млн. леев). За ними по значимости идут потребительские кредиты (+297,8 млн. леев). Сотрудничество банка с экономическими агентами пополняет ссудные счета в национальной валюте сектора пищевой промышленности на 75,6 млн. леев, небанковского финансового сектора - на 53,1 млн. леев и сельскохозяйственного сектора - на 10,7 млн. леев. Наиболее крупные погашения затрагивают сектор услуг (минус 72,1 млн. леев) и промышленно-производственный сектор (минус 48,6 млн. леев).

Крупные кредитные инвестиции в иностранной валюте происходят в секторе пищевой промышленности (+155 млн. в леевом эквиваленте) и в промышленно-производственном секторе (+62,5 млн. леев). Значительные погашения происходят в коммерческом секторе (минус 197,4 млн. в леевом эквиваленте), сельскохозяйственном секторе (минус 91,7 млн. в леевом эквиваленте) и в области строительства (минус 60,2 млн. в леевом эквиваленте).

Качество портфеля в январе 2019 г. значительно лучше, чем в январе 2018 г. Портфель неблагоприятных кредитов уменьшается на 24,9% или на 459,75 млн. леев. Их доля в общем портфеле падает с 29,19% до 20,57%. Изменения в кредитном портфеле за январь 2019 г. в сравнении с декабрем 2018 г. указывает на снижение остатков по кредитам в евро на 62,8 млн. в леевом эквиваленте. На фоне погашений почти по всем секторам экономики остатки по ссудным валютным счетам сектора пищевой промышленности увеличиваются на 23,8 млн. в леевом эквиваленте. Кредитование в национальной валюте продолжает тенденцию сотрудничества с физическими лицами (+43,1 млн. леев) и преимущественно за счет кредитов на строительство или приобретения недвижимости (+30,2 млн. леев). Счета сельскохозяйственных кредитов пополняются на 14,7 млн. леев. Также увеличиваются остатки в области строительства (+6,1 млн. леев) и в секторе транспорта, телекоммуникаций и развития сети (+1,2 млн. леев). Тем не менее, из-за погашений кредитов по остальным секторам экономики, портфель в национальной валюте уменьшается за январь на 2,7 млн. леев.

Сравнение депозитных портфелей (январь 2019 г. vs январь 2018 г.), как уже было сказано выше, сопровождалось ростом остатков привлеченных ресурсов. Портфель в национальной валюте увеличился на 1 006,6 млн. леев, в то время как остатки по валютным депозитам потеряли 146,7 млн. в леевом эквиваленте. Рост ресурсов в леях сформирован увеличением остатков на текущих счетах клиентов (+1 111,4 млн. леев), из которых 621,4 млн. леев принадлежит физическим лицам. Параллельно наблюдается отток со срочных счетов физических лиц на 120,4 млн. леев. Также снижаются валютные остатки на срочных счетах физических лиц (минус 323,6 млн. в леевом эквиваленте). К ним добавляется отток ресурсов со срочных счетов экономических агентов на 190,1 млн. в леевом эквиваленте. Сравнивая депозитные портфели января 2019 года с декабрем 2018 года, отметим снижение остатков на 165 млн. леев. В январе наблюдается отток ресурсов в леях на 159,4 млн. леев, и преимущественно за счет ресурсов экономических агентов (минус 198,0 млн. леев). Физические лица, напротив, пополняют свои леевые счета на 38,6 млн. леев, из которых 35,4 млн. леев размещаются на срочных счетах. Также на 13,5 млн. в леевом эквиваленте пополняются срочные счета физических лиц в иностранной валюте. Экономические агенты размещают на этих счетах дополнительно 2,6 млн. в леевом эквиваленте.

Уменьшение совокупного валютного портфеля в иностранной валюте на 5,6 млн. в леевом эквиваленте происходит за счет снижения остатков на текущих валютных счетах клиентов на 21,8 млн. в леевом эквиваленте. Сравнение основных относительных показателей банка выявило снижение в январе 2019 года против января 2018 года рентабельности капитала на 6,55 п. п. до 26,94%, и это лучший результат по системе. Долгосрочная ликвидность выросла с 0,53 в 2018 г. до 0,79 – в 2019 г. Краткосрочная ликвидность почти не изменилась, снизившись на 0,71 п.п. до уровня 59,13%. Штат уменьшился на 12 сотрудников. Количество подразделений не изменилось – 194.

Матрица показателей банка января 2019 г. в сравнении с январем 2018 г. характеризуется снижением остатков в кредитном и депозитном портфелях. Кредитный портфель теряет 122,1 млн. леев, преимущественно за счет кредитов в евро (минус 314 млн. в леевом эквиваленте). Портфель в долларах США уменьшается на 91,9 млн. в леевом эквиваленте. Портфель в национальной валюте, напротив, увеличивается на 283,7 млн. леев. Остатки по ссудным счетам экономических агентов снижаются на 303,3 млн. леев.

Матрица показателей банка января 2019 г. в сравнении с январем 2018 г. характеризуется снижением остатков в кредитном и депозитном портфелях. Кредитный портфель теряет 122,1 млн. леев, преимущественно за счет кредитов в евро (минус 314 млн. в леевом эквиваленте). Портфель в долларах США уменьшается на 91,9 млн. в леевом эквиваленте. Портфель в национальной валюте, напротив, увеличивается на 283,7 млн. леев. Остатки по ссудным счетам экономических агентов снижаются на 303,3 млн. леев. Банк продолжает активно кредитовать физических лиц, увеличивая кредитные остатки на их счетах на 181,2 млн. леев. Снижение кредитования юридических лиц происходит за счет валютной составляющей портфеля. Так, коммерческий сектор теряет 109 млн. в леевом эквиваленте кредитных ресурсов. На 66,5 млн. в леевом эквиваленте уменьшаются остатки в промышленно-производственном секторе, на 79,5 млн. в леевом эквиваленте – в секторе услуг. Область транспорта, телекоммуникаций и развития сети недополучает в сравнении с прошлым годом 54,2 млн. в леевом эквиваленте, небанковский финансовый сектор – 48,6 млн. в леевом эквиваленте, а сектор сельского хозяйства – 46 млн. в леевом эквиваленте. Рост портфеля в национальной валюте обусловлен крупными инвестициями в сектор услуг (+148,1 млн. леев) и в сельскохозяйственный сектор (+84,7 млн. леев).

Портфель кредитов, выданных физическим лицам, вырос за счет кредитов на приобретение/строительство недвижимости (+86,9 млн. леев) и потребительских кредитов (+85,4 млн. леев). Как и в валютном портфеле, в национальной валюте наиболее крупные погашения произошли в секторе коммерции (минус 103,2 млн. леев) и в небанковском финансовом секторе (минус 26,3 млн. леев). Качество кредитного портфеля в январе 2019 г. существенно улучшилось: неблагоприятных кредитов стало меньше на 177,96 млн. леев или на 13,76%. Изменения в январском портфеле в сравнении с декабрем 2018 г. затронули валютную составляющую, которая снизилась на 20,1 млн. в леевом эквиваленте. Портфель в национальной валюте вырос на 24,9 млн. леев. В итоге в январе обозначился рост совокупного кредитного портфеля на 4,8 млн. леев. По всем секторам экономики, кроме сектора пищевой промышленности, наблюдается снижение валютных ссудных остатков. Наиболее существенное влияние на рост кредитов в национальной валюте оказало интенсивное кредитование сектора услуг (+17,7 млн. леев) и небанковского финансового сектора (+12,8 млн. леев). Выдача кредитов физическим лицам сосредоточилась на инвестициях, предназначенных для приобретения или покупки недвижимости (+6,3 млн. леев). Потребительское кредитование увеличилось на 1,9 млн. леев.

Значимое погашение продемонстрировал сектор коммерции, остатки на счетах которого уменьшились на 12,9 млн. леев. Депозитный портфель банка снижался в январе текущего года и по сравнению с январем прошлого года (минус 121,3 млн. леев), и по сравнению с декабрем 2018 г. (минус 214 млн. леев).

Сравнивая остатки на депозитных счетах по принципу «январь-январь», отметим отток ресурсов в леях на 577,1 млн. леев. «Виновниками» этого становятся экономические агенты, снизившие остатки на счетах почти на 921 млн. леев, из которых 900,7 млн. леев были размещены на текущих счетах. Физические лица, наоборот, пополнили депозитные счета на 343,9 млн. леев, из которых 33,2 млн. леев разместились дополнительно на срочных счетах. Но уже на 186,1 млн. в леевом эквиваленте снижаются остатки физических лиц на срочных валютных счетах. Также наблюдается отток ресурсов со срочных валютных счетов экономических агентов (минус 34,0 млн. в леевом эквиваленте). Вероятно, часть этих ресурсов оседает на текущих валютных счетах клиентов, которые увеличиваются на 676 млн. в леевом эквиваленте, позволяя тем самым валютному депозитному портфелю увеличиться на 455,8 млн. в леевом эквиваленте.

Снижение депозитного портфеля в сравнении с декабрем вызвано оттоком леевых ресурсов с текущих счетов на 394,7 млн. леев и со срочных счетов юридических лиц - на 37,4 млн. леев. Срочные счета физических лиц продолжают пополняться (+23,2 млн. леев). Валютная составляющая портфеля пополнилась на 194,9 млн. в леевом эквиваленте преимущественно за счет увеличения остатков на текущих счетах экономических агентов (+175,6 млн. в леевом эквиваленте).

Сравнивая основные статьи доходов и расходов января 2019-го с январем 2018-го, отметим увеличение прибыли на 9,6 млн. леев до уровня 36 млн. леев (финансовый результат января 2018 г. составлял 26,3 млн. леев). В январе текущего года банк теряет 10,3 млн. леев из процентного дохода. Рост комиссионных доходов на 1,1 млн. леев нивелируется ростом расходов по аналогичным статьям на 1,5 млн. леев и усугубляется снижением прочих доходов на 1,6 млн. леев. На финансовый результат положительно влияют снижение расходов по процентам на 3,2 млн. леев, уменьшение на 2,2 млн. леев административных затрат и, как основной фактор, – уменьшение расходов на обесценение финансовых активов почти на 29 млн. леев. Рентабельность активов растет на 0,75 п. п. до уровня 2,79%.

Основные статьи баланса демонстрируют, помимо сжатия кредитного портфеля, отток денежных средств на 563,7 млн. леев. Портфель долговых инвестиционных ценных бумаг уменьшается на 86,7 млн. леев. Остатки по счетам материальных активов теряют 136,2 млн. леев. Но почти на 289 млн. леев увеличиваются остатки прочих активов. Совокупные активы уменьшаются на 814,5 млн. леев. Обязательства банка снижаются на 770,9 млн. леев.

Отметим, помимо уменьшения депозитного портфеля, снижение остатков по прочим обязательствам на 630,2 млн. леев и прочих финансовых обязательств на 30,6 млн. леев. Динамика основных статей баланса в сравнении с декабрем прошлого года указывает на снижение остатков денежных средств на 803,7 млн. леев. Банк размещает ресурсы в инвестиционные ценные бумаги дополнительно на 684,4 млн. леев. Материальные активы пополняются на 72,3 млн. леев. Растут на 63,1 млн. леев прочие финансовые обязательства.

Относительные показатели деятельности в январе текущего года и январе прошлого года демонстрируют рентабельность капитала (ROE) на 4,91 п. п. до уровня 17,51%. Накапливается краткосрочная ликвидность до самого высокого уровня по системе – 70,62%. Долгосрочная ликвидность повышается в следовых количествах (+0,03 п. п.) и держится на вполне приличном уровне – 0,51. На 76 сотрудников уменьшается штат банка при неизменном количестве подразделений – 92.

Финансовый результат января 2019 г. составил 14,5 млн. леев и уступил прибыли января прошлого года 7,5 млн. леев. Анализ отчетов о прибыли и убытках за исследуемые периоды показал рост процентных доходов от кредитования на 2,2 млн. леев. Ключевую роль в снижении прибыли сыграли расходы на резервы, которые выросли в 2019 г. на 4,5 млн. леев, и увеличившиеся расходы на обесценение финансовых активов, рост которых составил 4,1 млн. леев.

Финансовый результат января 2019 г. составил 14,5 млн. леев и уступил прибыли января прошлого года 7,5 млн. леев. Анализ отчетов о прибыли и убытках за исследуемые периоды показал рост процентных доходов от кредитования на 2,2 млн. леев. Ключевую роль в снижении прибыли сыграли расходы на резервы, которые выросли в 2019 г. на 4,5 млн. леев, и увеличившиеся расходы на обесценение финансовых активов, рост которых составил 4,1 млн. леев. Рентабельность активов (ROA) по результатам января 2019 г. составила 1,45%, снизившись на 0,95 п. п. В связи с этим стоит отметить, что параллельно в 2019 г. выросли совокупные активы банка (1 145,1 млн. леев). Портфель инвестиционных ценных бумаг увеличился на 451,8 млн. леев. Кредитный портфель (основная сумма) прибавил 567,9 млн. леев. На 70,7 млн. леев увеличились материальные активы. Рост обязательств банка на 985,6 млн. леев сопровождался внушительным увеличением депозитного портфеля на 940,1 млн. леев. Увеличение кредитного портфеля затронуло ссуды в национальной валюте, остатки по которым выросли на 297,7 млн. леев. На 244,5 млн. в леевом эквиваленте увеличились кредиты в евро. Скромнее результат по кредитам в долларах США – 25,7 млн. в леевом эквиваленте.

Большее внимание было уделено кредитованию физических лиц, портфель которых увеличился на 398,1 млн. леев. Остатки по ссудам экономических агентов выросли на 169,8 млн. леев. Увеличение кредитов в леях формировалось преимущественно за счет кредитования физических лиц на потребительские нужды (+202,9 млн. леев) и кредитов, выдаваемых на строительство или приобретение жилья (+199,8 млн. леев). Крупные инвестиции затронули сектор услуг, остатки на ссудных счетах которого прибавили 145,4 млн. леев. Наиболее крупные погашения проходили в коммерческом секторе (минус 174,8 млн. леев).

Кредитование в иностранной валюте сосредоточилось в большей степени на промышленно-производственном секторе (+191,4 млн. в леевом эквиваленте). Также увеличивались ссудные остатки в портфеле прочих кредитов (+44,2 млн. в леевом эквиваленте), в сельскохозяйственном секторе (+37,6 млн. в леевом эквиваленте), в области транспорта, телекоммуникаций и развития сети (+36,3 млн. в леевом эквиваленте) и в секторе пищевой промышленности (+29,1 млн. в леевом эквиваленте). Так же, как и в леевом портфеле, значительные суммы потерял коммерческий сектор (минус 89,9 млн. в леевом эквиваленте).

Портфель неблагоприятных кредитов пополнился в январе 2019 г. на 28,07 млн. леев, или на 6,69%. Существенное пополнение депозитного портфеля в сравнении с январем 2018-го происходило за счет и национальной (+612,5 млн. леев) и иностранных валют (+327,6 млн. в леевом эквиваленте). Приток ресурсов в леях осуществлялся преимущественно за счет пополнения клиентами своих текущих счетов (+547,2 млн. леев), из которых 258,9 млн. леев принадлежит физическим лицам. Также отметим рост ресурсов физических лиц на срочных счетах (+69,8 млн. леев). Валютный портфель пополнялся также за счет роста остатков на текущих валютных счетах (+439,7 млн. в леевом эквиваленте). Из этой суммы на 120,9 млн. в леевом эквиваленте пополнили текущие счета физические лица. Отметим также отток средств экономических агентов с валютных срочных счетов на 116,9 млн. в леевом эквиваленте.

Сравнивая январскую отчетность банка с показателями декабря 2018 г., отметим увеличение кредитного портфеля на 44,1 млн. леев. Но рост происходит за счет его валютной составляющей (+99,5 млн. в леевом эквиваленте). Портфель в национальной валюте снижается на 55,4 млн. леев. Также отметим переориентацию банка на кредитование экономических агентов, остатки на ссудных счетах которых увеличиваются на 39,4 млн. леев, в то время как остатки по счетам физических лиц растут всего на 4,7 млн. леев. Депозитный портфель продолжает свой рост (+359,5 млн. леев). Увеличиваются остатки на текущих счетах клиентов как в леях (+297,7 млн. леев), так и в иностранной валюте (+36,9 млн. в леевом эквиваленте).

Отдельно скажем о дополнительных ресурсах физических лиц, размещаемых на срочных счетах. В национальной валюте их рост составил за месяц 14,4 млн. леев, а в иностранной – 28,5 млн. в леевом эквиваленте. Возвращаясь к относительным показателям деятельности банка в январе 2019 г. и сравнивая их с январем 2018 г., отметим снижение доли неблагоприятных кредитов в портфеле банка до уровня 8,22%. Рентабельность капитала уменьшается с 17,60% в 2018 г. до 10,48% в 2019 г.

Несущественно меняется показатель долгосрочной ликвидности, с 0,58 до 0,66. Также несущественно, на 1,29 п. п., снижается показатель краткосрочной ликвидности, составляя в январе 2019-го 49,89%. Штат пополняется на 13 сотрудников. Количество подразделений банка остается неизменным – 54.

Сравнение финансового результата за январь 2019 г. с прибылью января 2018 г. очень выгодно подсвечивает деятельность банка в начале года (13,8 млн. леев против 278,6 тыс. леев). Влияние доходных статей отчетности сводится преимущественно к росту процентных доходов на 2,2 млн. леев. Более разнообразное влияние на прибыль оказывают статьи расходов. На 10,1 млн. леев снижаются расходы на обесценение финансовых активов. На 4,4 млн. леев банк затрачивает меньше в январе 2019 г. на выплаты по процентным депозитам. Прочие расходы снижаются на 2,6 млн. леев, что, впрочем, нивелируется ростом административных затрат на 2,5 млн. леев. Расходы по налогу на прибыль также растут на 1,9 млн. леев. В итоге разница между прибылью января 2019 г. и прибылью января 2018 г. составляет 13,5 млн. леев.

Сравнение финансового результата за январь 2019 г. с прибылью января 2018 г. очень выгодно подсвечивает деятельность банка в начале года (13,8 млн. леев против 278,6 тыс. леев). Влияние доходных статей отчетности сводится преимущественно к росту процентных доходов на 2,2 млн. леев. Более разнообразное влияние на прибыль оказывают статьи расходов. На 10,1 млн. леев снижаются расходы на обесценение финансовых активов. На 4,4 млн. леев банк затрачивает меньше в январе 2019 г. на выплаты по процентным депозитам. Прочие расходы снижаются на 2,6 млн. леев, что, впрочем, нивелируется ростом административных затрат на 2,5 млн. леев. Расходы по налогу на прибыль также растут на 1,9 млн. леев. В итоге разница между прибылью января 2019 г. и прибылью января 2018 г. составляет 13,5 млн. леев. Рентабельность активов (ROA) по результатам января 2019-го становится лучшей по системе и составляет 4,23% (ROA января 2018 г. равнялась 0,07%). Снижение совокупных активов на 828,9 млн. леев сопровождается уменьшением денежных средств банка на 675,8 млн. леев, сжатием кредитного портфеля на 923,2 млн. леев (основная сумма), ростом инвестиций в долговые ценные бумаги на 848 млн. леев и уменьшением материальных активов на 85,7 млн. леев. Обязательства банка сокращаются на 594,1 млн. леев вместе с депозитным портфелем (минус 344,2 млн. леев) и прочими финансовыми обязательствами (минус 170,7 млн. леев).

Процесс сжатия кредитного портфеля, начавшийся в 2018 г., продолжается и в начале 2019 г. Портфель сокращается по всем видам валют, участвующих в процессе кредитования, и преимущественно за счет кредитов юридических лиц (минус 922,2 млн. леев). Портфель физических лиц практически не изменяется (минус 951,7 тыс. леев). Остатки по кредитам в национальной валюте снижаются на 385,4 млн. леев. Валютные остатки уменьшаются в общей сложности на 537,8 млн. в леевом эквиваленте, из которых 439,6 млн. в леевом эквиваленте приходится на кредиты в евро. Погашения кредитов в национальной валюте происходят во всех секторах экономики, за исключением области транспорта, телекоммуникаций и развития сети, в которой наблюдается рост кредитования на 19,6 млн. леев и портфеля прочих кредитов (+4,6 млн. леев).

Наиболее крупные погашения затрагивают коммерческий сектор (минус 203,7 млн. леев), сектор пищевой промышленности (минус 88,6 млн. леев) и сельскохозяйственный сектор (минус 48,9 млн. леев). Портфель кредитов в иностранной валюте показывает снижение остатков по всем секторам экономики. Наиболее значимые погашения происходят в промышленно-производственном секторе (минус 262,0 млн. в леевом эквиваленте) и секторе коммерции (минус 218,1 млн. в леевом эквиваленте). Портфель неблагоприятных кредитов существенно снижается в сравнении с январем 2018 г., теряя 83,61% от своего веса или 484,54 млн. леев. Доля неблагоприятных кредитов в портфеле падает с 35,76% в январе 2018-го до 13,62% - в январе 2019-го. Уменьшение обязательств в январе 2019-го в сравнении с январем 2018-го связано в первую очередь с оттоком средств с клиентских счетов. Уменьшение депозитного портфеля формировалось за счет снижения остатков на срочных счетах в леях на 285,4 млн. леев, из которых 215,1 млн. леев принадлежали физическим лицам. С валютных срочных счетов уходит 323,9 млн. в леевом эквиваленте, из них 312,5 млн. в леевом эквиваленте – это средства физических лиц. Вероятно, часть ресурсов накапливалась на текущих счетах, так как росли остатки на них. На 66,3 млн. леев увеличились остатки на леевых текущих счетах и на 198,8 млн. в леевом эквиваленте – на валютных текущих счетах.

Изменения в кредитном портфеле в сравнении с декабрем 2018 г. продолжают годовой тренд на снижение (минус 39,4 млн. леев). Портфель в национальной валюте падает на 34,0 млн. леев, валютный – на 5,4 млн. в леевом эквиваленте. Продолжают снижаться остатки на ссудных счетах экономических агентов (минус 47 млн. леев). Кредитование физических лиц, напротив, оживляется (+7,6 млн. леев). Депозитный портфель выходит из отрицательного тренда, прибавляя за месяц 10,2 млн. леев. Экономические агенты частично перекрывают дополнительными ресурсами (+19,7 млн. леев) отток средств физических лиц в национальной валюте (минус 25,8 млн. леев). Продолжается отток ресурсов физических лиц и в иностранной валюте (минус 11,7 млн. в леевом эквиваленте). Юридические лица, напротив, пополняют свои счета почти на 28 млн. в леевом эквиваленте.

Сравнение основных относительных показателей января 2019-го с январем 2018-го показывает значительный рост рентабельности капитала сразу на 16,70 п. п. (с 0,31% в 2018-м до 17,01% в 2019 г.). Показатель краткосрочной ликвидности незначительно снижается на 2,75 п. п. до уровня 59,79%. Долгосрочная ликвидность также снижается с 0,70 до 0,50. Штат банка пополняется на 24 сотрудника. Количество подразделений остается неизменным – 31.

Совокупные активы банка на конец января 2019 г. превышают активы января прошлого года на 62,8 млн. леев. Обязательства уменьшаются на 6,2 млн. леев. Рост активов сопровождается увеличением кредитного портфеля (основная сумма) на 123,1 млн. леев, уменьшением портфеля инвестиционных ценных бумаг на 85,9 млн. леев, ростом нематериальных активов на 31,8 млн. леев и уменьшением материальных активов на 27,4 млн. леев. Обязательства уменьшаются в большей мере за счет снижения остатков на депозитных счетах клиентов.

Совокупные активы банка на конец января 2019 г. превышают активы января прошлого года на 62,8 млн. леев. Обязательства уменьшаются на 6,2 млн. леев. Рост активов сопровождается увеличением кредитного портфеля (основная сумма) на 123,1 млн. леев, уменьшением портфеля инвестиционных ценных бумаг на 85,9 млн. леев, ростом нематериальных активов на 31,8 млн. леев и уменьшением материальных активов на 27,4 млн. леев. Обязательства уменьшаются в большей мере за счет снижения остатков на депозитных счетах клиентов. В сравнении с январем предшествующего года портфель теряет 105,4 млн. леев. Прочие финансовые обязательства, напротив, пополняются на 94,3 млн. леев. Показатель краткосрочной ликвидности снижается на 4,45 п. п. до уровня 39,46%. Долгосрочная ликвидность увеличивается с 0,40 до 0,53. Сравнение основных статей доходов и расходов с январем 2018 г. показывает снижение процентных доходов на 2,6 млн. леев. Прочие доходы теряют 2,3 млн. леев. Компенсацией служит рост комиссионных доходов на 1,5 млн. леев, снижение расходов по депозитным процентам на 0,9 млн. леев, уменьшение на 0,9 млн. леев прочих расходов и расходов на обесценение финансовых активов на 2,2 млн. леев. В итоге прибыль января 2019 г. составляет 7,8 млн. леев, уступая финансовому результату января прошлого года 1,98 млн. леев. Рентабельность активов, учитывая рост совокупных активов, снижается с 3,18% до 2,51%. Рентабельность капитала теряет 7,23 п. п. и останавливается на уровне 16,72%.

Наращивание объемов кредитования в сравнении с январем прошлого года фокусируется на выдаче кредитов в иностранных валютах. Кредитный портфель в евро увеличивается на 145,4 млн. в леевом эквиваленте, в долларах США – на 10,3 млн. в леевом эквиваленте. Кредитование в национальной валюте сокращается на 32,6 млн. леев. По традиции банк кредитует преимущественно экономических агентов. В сравнении с январем прошлого года остатки на их ссудных счетах увеличиваются на 124,3 млн. леев, по большей части за счет валютной составляющей. Так, дополнительные инвестиции в валюте затрагивают сельскохозяйственный сектор (+60 млн. в леевом эквиваленте), коммерческий сектор (+39,7 млн. в леевом эквиваленте), область транспорта, телекоммуникаций и развития сети (+37,9 млн. в леевом эквиваленте) и промышленно-производственный сектор (+16,9 млн. в леевом эквиваленте).

Большое внимание в виде леевых кредитных ресурсов уделяется сельскохозяйственному сектору, остатки на ссудных счетах которого увеличиваются на 73,7 млн. леев. Наиболее крупные погашения в леях происходят в коммерческом секторе (минус 61,9 млн. леев) и в портфеле физических лиц-предпринимателей (минус 24,3 млн. леев). Качество кредитного портфеля значительно улучшается. Портфель неблагоприятных кредитов теряет 42,14% от своего объема, или 80,43 млн. леев. Доля неблагоприятных кредитов в кредитном портфеле банка составляет на конец января 2019 г. 5,15% - это один из лучших показателей по системе. В сравнении с декабрем 2018 г. остатки на ссудных счетах уменьшаются на 31,9 млн. леев. Происходит это преимущественно за счет портфеля в долларах США, который теряет за январь 29,1 млн. в леевом эквиваленте. На 4,2 млн. леев уменьшается портфель в национальной валюте. Остатки по кредитам в евро растут на 1,4 млн. в леевом эквиваленте. Крупные погашения в валюте происходят в коммерческом секторе (минус 36,4 млн. в леевом эквиваленте) и в сельскохозяйственном секторе (минус 3,6 млн. в леевом эквиваленте).

По остальным секторам экономики наблюдается рост инвестиций. В леевой составляющей портфеля существенно пополняются ссудные счета сектора услуг (+20,0 млн. леев) и портфель прочих кредитов (+11,6 млн. леев). Сжатие депозитного портфеля в сравнении с январем прошлого года обусловлено оттоком валютных ресурсов (минус 194,7 млн. в леевом эквиваленте). Основными виновниками этого стали экономические агенты, уменьшившие остатки на своих счетах на 140,2 млн. в леевом эквиваленте. Отток средств с валютных счетов физических лиц составил 54,2 млн. в леевом эквиваленте, из которых 26,5 млн. в леевом эквиваленте приходится на срочные депозиты. Портфель в национальной валюте, напротив, демонстрирует рост на 89,3 млн. леев. На 96,2 млн. леев увеличиваются остатки средств клиентов на текущих счетах. Срочные размещения физических лиц пополняются на 3,3 млн. леев. Срочные счета экономических агентов теряют 10,2 млн. леев. Более существенное сжатие портфеля происходит по состоянию на конец января 2019 г.

За месяц портфель теряет 232,5 млн. леев. В основном за счет снижения леевых остатков на текущих счетах экономических агентов портфель в национальной валюте уменьшается на 263,5 млн. леев. Физические лица при этом продолжают пополнять свои счета в леях на 1,1 млн. леев. Также на 6,1 млн. в леевом эквиваленте пополняются физическими лицами срочные валютные счета.

Экономические агенты увеличивают валютные остатки на 33,6 млн. леев. В итоге валютная часть депозитного портфеля демонстрирует рост на 31,0 млн. в леевом эквиваленте. В сравнении с январем 2018 года штат банка уменьшается на 38 сотрудников при неизменном количестве подразделений – 6.

Сравнивая основные показатели деятельности банка в январе 2019 г. с январем 2018 г., можно говорить о мощном росте кредитования. Так, рост портфеля составил 186,6 млн. леев. Предпочтение отдавалось выдаче кредитов в национальной валюте, остатки по счетам которых увеличились на 198,3 млн. леев. На 29,8 млн. в леевом эквиваленте выросли остатки по кредитам в долларах США. А вот портфель кредитов в евро сократился на 41,5 млн. в леевом эквиваленте. В большей степени акцент ставился на кредитование физических лиц (+112,4 млн. леев). Портфель экономических агентов увеличился на 74,2 млн. леев. Внимание банка к выдаче потребительских кредитов сказалось на росте этого портфеля на 107,6 млн. леев.

Сравнивая основные показатели деятельности банка в январе 2019 г. с январем 2018 г., можно говорить о мощном росте кредитования. Так, рост портфеля составил 186,6 млн. леев. Предпочтение отдавалось выдаче кредитов в национальной валюте, остатки по счетам которых увеличились на 198,3 млн. леев. На 29,8 млн. в леевом эквиваленте выросли остатки по кредитам в долларах США. А вот портфель кредитов в евро сократился на 41,5 млн. в леевом эквиваленте. В большей степени акцент ставился на кредитование физических лиц (+112,4 млн. леев). Портфель экономических агентов увеличился на 74,2 млн. леев. Внимание банка к выдаче потребительских кредитов сказалось на росте этого портфеля на 107,6 млн. леев. Наиболее интенсивное кредитование экономических агентов в национальной валюте происходило в сельскохозяйственном секторе (+52,1 млн. леев), секторе коммерции (+23,2 млн. леев) и строительном секторе (+13,2 млн. леев). На 34,7 млн. леев вырос портфель физических лиц, занимающихся предпринимательской деятельностью. Существенный рост остатков по ссудам в валюте наблюдался в секторе пищевой промышленности (+28,3 млн. в леевом эквиваленте), секторе услуг (+16,4 млн. в леевом эквиваленте) и промышленно-производственном секторе (+13,7 млн. в леевом эквиваленте).

Портфель неблагоприятных кредитов вырос в сравнении с прошлым январем на 8,27 млн. леев. Их доля в совокупном портфеле составила по результатам января 2019 г. 5,84%, что является одним из лучших показателей по системе. Изменения в кредитном портфеле в сравнении с декабрем 2018 г. фиксируют снижение в январе остатков на ссудных счетах на 25,8 млн. леев. Из этой суммы 23,1 млн. леев приходится на портфель кредитов, выданных в национальной валюте. Уменьшение портфеля в январе происходило за счет погашения кредитов экономическими агентами почти на 29 млн. леев. Остатки по ссудам физических лиц увеличились на 3,2 млн. леев. На 4,0 млн. леев вырос портфель потребительских кредитов. Небанковский финансовый сектор получил дополнительно 1,7 млн. леев. Наиболее крупные погашения затронули коммерческий сектор (минус 14,4 млн. леев), сектор пищевой промышленности (минус 4,9 млн. леев), сектор физических лиц-предпринимателей (минус 4,7 млн. леев) и портфель прочих кредитов (минус 4,0 млн. леев).

Интенсивно кредитовался в валюте коммерческий сектор (+3,1 млн. в леевом эквиваленте), промышленно-производственный сектор (+2,0 млн. в леевом эквиваленте) и небанковский финансовый сектор (+1,6 млн. в леевом эквиваленте). Рост объемов кредитования сопровождался снижением остатков на депозитных счетах как в сравнении с январем прошлого года (минус 101,4 млн. леев), так и в сравнении с декабрем 2018 года (минус 11,7 млн. леев).

Портфель января нынешнего года характеризуется оттоком средств физических лиц со срочных счетов в национальной валюте на 87,5 млн. леев и на 9,5 млн. в леевом эквиваленте со срочных валютных счетов. Экономические агенты сокращают свои размещения на срочных счетах в леях на 8,2 млн. леев и на 22,7 млн. в леевом эквиваленте – на срочных счетах в валюте. Почти на 62 млн. леев становится меньше остатков средств юридических лиц на текущих счетах. Текущие счета физических лиц, напротив, пополняются на 88,5 млн. леев. Можно предположить, что ресурсы физических лиц, ушедшие со срочных счетов, аккумулировались на текущих счетах и не ушли из банка. Прочие финансовые обязательства банка пополнились на 20,5 млн. леев.

Колебания остатков на депозитах клиентов в январе указывают на пополнение срочных счетов экономическими агентами в общей сложности на 45,4 млн. леев, а физическими – на 3,5 млн. леев. Уменьшение депозитного портфеля в январе связано в основном с уменьшением остатков на текущих счетах физических и юридических лиц.

Сравнивая основные строки доходов и расходов января 2019 г. с январем 2018 г., отметим закономерный рост процентных доходов (+779,2 тыс. леев) и снижение расходов на выплату по процентным депозитам (минус 1,3 млн. леев). Параллельно с процентными доходами существенно выросли доходы от комиссий и сборов (+1,0 млн. леев). Увеличение доходов от курсовых разниц-нетто на 1,4 млн. леев также внесло свою лепту в формирование финансового результата.

В расходной части отчета о прибыли и убытках отметим рост административных затрат на 1,6 млн. леев, из которых 1,2 млн. леев - дополнительные расходы на содержание персонала. Прибыль января 2019 г. составила 5,3 млн. леев, и, в сравнении с январем прошлого года, ее можно назвать стабильной (5 млн. леев – финансовый результат января 2018 г.).

Рентабельность активов (ROA) выросла с 1,92% в январе 2018-го до 1,99% в январе 2019 г. Увеличение совокупных активов на 17,3 млн. леев, помимо мощного роста кредитного портфеля, сопровождалось снижением денежных средств на 44,1 млн. леев и сжатием портфеля ценных бумаг на 126,6 млн. леев. В связи с этим показатель краткосрочной ликвидности теряет 7,14 п. п. и останавливается на уровне 43,22%. Долгосрочная ликвидность, напротив, прибавляет 0,10 п. п. и составляет 0,78.

Рентабельность капитала (ROE) снижается с 12,78% в январе 2018 г. до 12,20% - в январе 2019 г. Штат уменьшается на 7 сотрудников, и, согласно отчету о финансово-экономической деятельности, банк ликвидирует 8 подразделений (100 подразделений в январе 2018 года против 92 подразделений в январе 2019 г.).

Прибыль января 2019-го уступила финансовому результату за тот же месяц прошлого года 1,9 млн. леев и составила 3,6 млн. леев. При сравнении остатков по ссудам отмечаем, что кредитный портфель вырос на 20,7 млн. леев. Однако в отчете о прибыли и убытках процентные доходы снижаются на 1,1 млн. леев, что говорит о снижении процентных ставок по кредитам.

Прибыль января 2019-го уступила финансовому результату за тот же месяц прошлого года 1,9 млн. леев и составила 3,6 млн. леев. При сравнении остатков по ссудам отмечаем, что кредитный портфель вырос на 20,7 млн. леев. Однако в отчете о прибыли и убытках процентные доходы снижаются на 1,1 млн. леев, что говорит о снижении процентных ставок по кредитам. Депозитный портфель уменьшился почти на 130 млн. леев. Соответственно снизились и расходы банка по процентным депозитам на 1,1 млн. леев. Таким образом, произошла компенсация потери процентных доходов. На финансовый результат повлиял рост административных затрат на 1,8 млн. леев, из которых 1,5 млн. леев – это увеличение расходов по содержанию персонала.

Вместе с уменьшением прибыли и сжатием депозитного портфеля снизились и совокупные активы на 129,5 млн. леев. Поэтому рентабельность активов (ROA) уменьшилась незначительно, с 2,33% в январе 2018 г. до 1,55% в январе текущего года. Изменение статей активов в балансе за анализируемый период указывает на рост денежных средств на 265,1 млн. леев, преимущественно за счет пополнения остатков на корсчетах банка в НБМ (+347,7 млн. леев). Значительно худеет портфель инвестиционных ценных бумаг (минус 403,5 млн. леев). Уменьшение обязательств банка на 180,2 млн. леев определяется не только уменьшением остатков на депозитных счетах клиентов, но и снижением прочих финансовых обязательств на 49,5 млн. леев.

Структура изменений кредитного портфеля в январе 2019 г. по сравнению с январем 2018 г. говорит о росте кредитования в национальной валюте (+84,2 млн. леев) и снижении ссудных остатков по кредитам в иностранных валютах (минус 63,4 млн. в леевом эквиваленте). Большая часть погашений приходится на кредиты в евро (минус 51,1 млн. в леевом эквиваленте). В 2019 г. банк отдает предпочтение работе с физическими лицами, портфель которых увеличивается на 112,7 млн. леев. Экономические агенты теряют 91,9 млн. леев кредитных ресурсов. Соответственно пик кредитования приходится на портфель потребительских кредитов, который увеличивается на 96,3 млн. леев.

Портфель кредитов на строительство/приобретение жилья растет на 14,3 млн. леев. Также увеличивается на 2,5 млн. леев портфель прочих кредитов.

Кредитование в леях юридических лиц сосредоточивается на области строительства (+3,0 млн. леев). Потеря экономическими агентами ссудных ресурсов происходит преимущественно за счет валютных кредитов. Хотя и в леевом портфеле наблюдаются крупные погашения в секторе услуг (минус 18,2 млн. леев). Снижение остатков по кредитам в валюте затрагивает почти все сектора экономики, за исключением, опять же, строительного сектора, показывающего рост на 1,6 млн. в леевом эквиваленте. Наиболее крупные погашения происходят в коммерческом секторе (минус 24,8 млн. в леевом эквиваленте), в пищевой промышленности (минус 14,1 млн. в леевом эквиваленте), промышленно-производственном секторе (минус 7,6 млн. в леевом эквиваленте) и в сельском хозяйстве (минус 5,7 млн. в леевом эквиваленте).

В январе заметно улучшается качество кредитного портфеля. Неблагоприятные кредиты уменьшаются на 16,58 млн. леев, это составляет 9,48% от портфеля неблагоприятных кредитов января 2018 г. Их доля в кредитном портфеле снижается с 19,35% в 2018 г. до 17,12% в январе 2019 г. Наблюдая изменения в портфеле в сравнении с декабрем 2018 г., отметим его уменьшение на 13,7 млн. леев, но уже за счет леевой составляющей (минус 15,4 млн. леев). Валютная часть ссуд растет на 1,8 млн. в леевом эквиваленте. Акценты в портфеле, с точки зрения типов дебиторов, остаются прежними: растут остатки по ссудам физических лиц (+3,5 млн. леев) и уменьшаются на 17,1 млн. леев кредиты экономическим агентам. В январе банк продолжает наращивать потребительское кредитование (+4 млн. леев). На 0,8 млн. леев увеличивается портфель физических лиц-предпринимателей. Экономические агенты в основном возвращают как леевые, так и валютные кредиты.

Рост остатков по кредитам в валюте наблюдается в секторе услуг (+1,1 млн. в леевом эквиваленте), но одновременно остатки по ссудам в национальной валюте в этом же секторе уменьшаются на 1,6 млн. леев. Уменьшение остатков на депозитных счетах клиентов в сравнении с январем 2018 года связано с валютной составляющей портфеля, которая снижается на 146,7 млн. в леевом эквиваленте. Портфель в национальной валюте увеличивается на 16,7 млн. леев. Отток ресурсов в иностранной валюте инициируется физическими лицами, которые выводят со своих счетов 85,8 млн. в леевом эквиваленте. При этом срочные счета теряют 106,0 млн. в леевом эквиваленте. На 13,6 млн. в леевом эквиваленте уменьшаются ресурсы на срочных счетах экономических агентов. Вместе с уменьшением остатков на текущих счетах влияние юридических лиц на депозитный портфель в валюте составляет 60,9 млн. в леевом эквиваленте. Однако наблюдается пополнение текущих счетов физических лиц в леях (+46,9 млн. леев), а также одновременный отток средств со срочных счетов (минус 21,5 млн. леев). Экономические агенты размещают дополнительные ресурсы на срочных счетах на сумму 50,8 млн. леев. Текущие счета уменьшаются при этом почти на эквивалентную сумму – 59,5 млн. леев. Изменения в портфеле в сравнении с декабрем 2018 года говорят о продолжающемся его сжатии (минус 41,5 млн. леев).

По совокупным данным, падают остатки в валюте по всем типам счетов и кредиторов. В национальной валюте наблюдается рост средств на срочных счетах юридических лиц (+2,4 млн. леев). При этом необходимо отметить, что физические лица начинают пополнять срочные процентные счета как в леях (+1,5 млн. леев), так и в валюте (+3 млн. в леевом эквиваленте). Сравнение относительных показателей деятельности банка в январе 2019 г. с январем прошлого года указывает на снижение рентабельности капитала (ROE) на 4,57 п. п. до уровня 6,82%. Долгосрочная ликвидность почти не изменяется (+0,03 п. п.) и составляет 0,71. Краткосрочная ликвидность, несмотря на потерю 2,75 п. п., продолжает оставаться достаточно высокой – 59,79%. На 6 сотрудников уменьшается штат банка и сокращаются три подразделения.

Анализ деятельности банка в январе 2019 г. по сравнению с январем 2018 г. выявил рост интенсивности кредитования и привлечения дополнительных ресурсов. Депозитный портфель увеличился на 22,7 млн. леев, в большей мере за счет привлечения ресурсов в иностранных валютах (+14,5 млн. в леевом эквиваленте). Портфель в леях пополнился на 8,2 млн. леев. И если пополнение валютного портфеля происходило преимущественно за счет вкладов физических лиц (+18,8 млн. в леевом эквиваленте), из которых 10,3 млн. в леевом эквиваленте пополнили срочные валютные счета, то портфель в леях рос за счет средств экономических агентов (+19,6 млн. леев), из которых 6,8 млн. леев были размещены на срочных вкладах.

Анализ деятельности банка в январе 2019 г. по сравнению с январем 2018 г. выявил рост интенсивности кредитования и привлечения дополнительных ресурсов. Депозитный портфель увеличился на 22,7 млн. леев, в большей мере за счет привлечения ресурсов в иностранных валютах (+14,5 млн. в леевом эквиваленте). Портфель в леях пополнился на 8,2 млн. леев. И если пополнение валютного портфеля происходило преимущественно за счет вкладов физических лиц (+18,8 млн. в леевом эквиваленте), из которых 10,3 млн. в леевом эквиваленте пополнили срочные валютные счета, то портфель в леях рос за счет средств экономических агентов (+19,6 млн. леев), из которых 6,8 млн. леев были размещены на срочных вкладах. Отметим также достаточно сильный отток ресурсов со срочных леевых счетов физических лиц почти на 16 млн. леев. Впоследствии, если сравнить остатки на депозитных счетах января 2019 г. со вкладами на конец декабря 2018 г., тенденция оттока средств физических лиц со срочных вкладов сменилась положительной динамикой. За январь срочные счета были пополнены ими почти на 3 млн. леев в национальной валюте, и на 0,7 млн. в леевом эквиваленте – в иностранной. Рост совокупного портфеля за январь составил 15,7 млн. леев. Его валютная часть увеличилась на 11,8 млн. в леевом эквиваленте. Вклад в это увеличение экономических агентов равнялся 11,5 млн. в леевом эквиваленте. Явный упор на рост объемов кредитования, при сравнении кредитных портфелей по системе «январь-январь», проявился в увеличении портфеля почти на 68 млн. леев. Предпочтение отдавалась сотрудничеству с экономическими агентами (+71,4 млн. леев). Остатки по ссудам физических лиц уменьшились на 3,4 млн. леев. Большим спросом пользовались кредиты в национальной валюте (+41,3 млн. леев) и кредиты в евро (+40,9 млн. в леевом эквиваленте). Ссуды в долларах США уменьшились на 14,2 млн. в леевом эквиваленте.

Сотрудничество с физическими лицами имело двоякий характер. На 13,2 млн. леев сократились потребительские кредиты, но почти на 10 млн. леев выросли остатки по кредитам на строительство или приобретение жилья. Интенсивное кредитование в леях существенно увеличило остатки на ссудных счетах в секторе пищевой промышленности (+15,4 млн. леев), секторе услуг (+11,6 млн. леев), небанковском финансовом секторе (+8,4 млн. леев) и в сельскохозяйственном секторе (+7,9 млн. леев). Наиболее крупные пополнения кредитными ресурсами в иностранной валюте наблюдались в секторе сельского хозяйства (+19,1 млн. в леевом эквиваленте), промышленно-производственном секторе (+13 млн. в леевом эквиваленте) и в секторе физических лиц-предпринимателей (+10,7 млн. в леевом эквиваленте).

В сравнении с январем 2018 г. качество портфеля значительно улучшилось. Портфель неблагоприятных кредитов сократился на 35,35%, в абсолютном значении на 38,48 млн. леев. Доля неблагоприятных кредитов в портфеле упала с 20,21% в 2018 г. до 11,60% в 2019 г. Сравнивая остатки по кредитам с декабрем прошлого года, отметим сокращение остатков в валюте на 15,1 млн. в леевом эквиваленте и рост кредитования в национальной валюте на 3,6 млн. леев.

Отчетом фиксируется уменьшение за январь совокупного портфеля на 11,5 млн. леев, преимущественно за счет погашения кредитов юридическими лицами (минус 11,2 млн. леев). Основное влияние на сокращение портфеля оказал коммерческий сектор, остатки на валютных ссудных счетах которого снизились на 10,8 млн. в леевом эквиваленте. Энергетический сектор потерял 3,7 млн. в леевом эквиваленте кредитных ресурсов и то же в валюте. Рост леевого портфеля обусловлен в большей степени кредитованием коммерческого сектора (+3,7 млн. леев) и сектора услуг (+1,7 млн. леев).

Прибыль банка в январе 2019 г. уступила январю 2018 г. 0,8 млн. леев и составила 2,2 млн. леев. Отметим наиболее существенные статьи влияния на формирование прибыли. Выросли расходы на обесценение финансовых активов (+689,7 тыс. леев). Административные затраты увеличились на 668,4 тыс. леев, из которых на обслуживание персонала пришлось 794,9 тыс. леев. На 501 тыс. леев снизились расходы по процентам и на 248,7 тыс. леев – прочие расходы. Уменьшение процентных доходов составило 171,8 тыс. леев.

Уменьшение прибыли и рост совокупных активов на 98,7 млн. леев снизили показатель рентабельности активов с 2,47% в прошлом году до 1,70% - в январе текущего года. Помимо вклада в рост активов кредитного и депозитного портфелей, отметим увеличение остатков на счетах денежных средств (+26,9 млн. леев), рост материальных активов на 8,9 млн. леев и уменьшение портфеля ценных бумаг на 2,5 млн. леев. В части обязательств банка на 52,5 млн. леев увеличиваются прочие финансовые обязательства. Краткосрочная ликвидность снижается на 2,94 п. п. до уровня 58,34%. Долгосрочная ликвидность остается прежней – 0,76. Рентабельность капитала снижается с 11,24% в январе 2018 г. до 7,60% - в январе 2019 г. Штат увеличивается на 7 сотрудников при неизменном количестве подразделений – 11 единиц.

Работа над ошибками: В предыдущем номере журнала в анализе основных показателей деятельности Comertbank-а за 2018 г. ошибочно указано сокращение банком семи подразделений. Редакция приносит банку свои извинения за допущенную ошибку.

В сравнении с январем 2018 г. банк существенно нарастил кредитный и депозитный портфели. Остатки по ссудам выросли на 132,8 млн. леев. Кредитование склонялось в пользу экономических агентов (+152 млн. леев), в то время как портфель кредитов физических лиц уменьшился на 13,8 млн. леев. Почти равнозначно росли остатки по ссудам в национальной валюте (+72,6 млн. леев) и в иностранных валютах (+65,6 млн. в леевом эквиваленте). Большее предпочтение отдавалось кредитованию в долларах США (+36,9 млн. в леевом эквиваленте). Структура портфеля по секторам экономики указывает на предпочтительное кредитование в леях коммерческого сектора, остатки на ссудных счетах которого увеличиваются на 105,7 млн. леев. На 2,4 млн. леев пополняется портфель промышленно-производственного сектора. Рост кредитования в валюте фокусируется на промышленно-производственном секторе (+32,8 млн. в леевом эквиваленте), коммерческом секторе (+20,9 млн. в леевом эквиваленте) и секторе пищевой промышленности (+19,1 млн. в леевом эквиваленте). Качество кредитного портфеля существенно улучшается.

В сравнении с январем 2018 г. банк существенно нарастил кредитный и депозитный портфели. Остатки по ссудам выросли на 132,8 млн. леев. Кредитование склонялось в пользу экономических агентов (+152 млн. леев), в то время как портфель кредитов физических лиц уменьшился на 13,8 млн. леев. Почти равнозначно росли остатки по ссудам в национальной валюте (+72,6 млн. леев) и в иностранных валютах (+65,6 млн. в леевом эквиваленте). Большее предпочтение отдавалось кредитованию в долларах США (+36,9 млн. в леевом эквиваленте). Структура портфеля по секторам экономики указывает на предпочтительное кредитование в леях коммерческого сектора, остатки на ссудных счетах которого увеличиваются на 105,7 млн. леев. На 2,4 млн. леев пополняется портфель промышленно-производственного сектора. Рост кредитования в валюте фокусируется на промышленно-производственном секторе (+32,8 млн. в леевом эквиваленте), коммерческом секторе (+20,9 млн. в леевом эквиваленте) и секторе пищевой промышленности (+19,1 млн. в леевом эквиваленте). Качество кредитного портфеля существенно улучшается. Портфель неблагоприятных кредитов уменьшается на 33,84% или на 31,47 млн. леев. Их доля в общем портфеле кредитов составляет в январе текущего года 8,01% (против 14,76% в январе 2018 г.). В сравнении с декабрем 2018 г. остатки по ссудам снижаются на 14,5 млн. леев. Погашения затрагивают как физических (минус 999,9 тыс. леев), так и юридических лиц (минус 13,5 млн. леев). На 3,1 млн. леев уменьшается леевый портфель. Остатки по кредитам в евро также теряют почти 17 млн. в леевом эквиваленте. Портфель в долларах США продолжает наращиваться (+5,6 млн. в леевом эквиваленте).

Наблюдается рост кредитования в леях коммерческого сектора (+5,2 млн. леев). Крупные погашения происходят в области транспорта, телекоммуникаций и развития сети (минус 7,2 млн. леев). Пополняются остатки на ссудных счетах в валюте в секторе оказания услуг (+4,9 млн. в леевом эквиваленте), в портфеле прочих кредитов (+3,1 млн. в леевом эквиваленте) и в промышленно-производственном секторе (+2,1 млн. в леевом эквиваленте). Коммерческий сектор теряет 20,5 млн. в леевом эквиваленте. Привлечение дополнительных ресурсов и рост депозитного портфеля в сравнении с январем прошлого года происходит преимущественно за счет физических лиц. Они пополняют свои счета в национальной валюте на 100,0 млн. леев, из которых 62,3 млн. леев размещаются на срочных счетах. Еще более впечатляющая картина наблюдается в валютной части портфеля. Там физические лица размещают дополнительно 141,2 млн. леев, из которых 119,2 млн. леев – это срочные депозиты.

Отметим также погашение валютных межбанковских срочных депозитов на сумму 52 млн. леев. Продолжается рост депозитного портфеля и в январе 2019 года в сравнении с декабрем (+57,9 млн. леев). Увеличение происходит за счет его валютной составляющей (+55,0 млн. в леевом эквиваленте), а конкретнее – за счет пополнения счетов экономическими агентами на 42,9 млн. в леевом эквиваленте, из которых 12,7 млн. в леевом эквиваленте – это межбанковские депозиты. Физические лица продолжают проявлять интерес к процентным ставкам банка по срочным депозитам, пополнив свои счета за январь на 7,0 млн. леев в леях и на 8,1 млн. в леевом эквиваленте – в иностранных валютах.

Размещение ресурсов клиентов под проценты увеличивает нагрузку на расходные статьи банка. Процентные расходы в январе 2019-го вырастают на 822,8 тыс. леев. Рост кредитования приносит дополнительные процентные доходы (+563,4 тыс. леев). Но на 1,2 млн. леев снижаются прочие доходы. Возможно, это и становится основной причиной снижения прибыли банка в сравнении с прошлым январем на 844,7 тыс. леев (1,3 млн. леев в январе 2019 г. против 2,2 млн. леев в январе 2018 г.).

Снижение прибыли вместе с ростом совокупных активов на 342,5 млн. леев повлияли на показатель рентабельности активов (0,91% в январе 2019 г. против 1,83% в январе 2018 г.). Рентабельность капитала также снижается с 5,95% в 2018 г. до 3,46% в 2019 г. Краткосрочная ликвидность теряет 3,44 п. п., останавливаясь на уровне 54,33%.

Отметим параллельно рост высоколиквидных активов в балансе банка. Денежные средства увеличиваются на 122,1 млн. леев, а портфель инвестиционных ценных бумаг растет на 26,2 млн. леев. Долгосрочная ликвидность не изменяется, продолжая оставаться самой низкой по системе – 0,30. Штат пополняется тремя сотрудниками при неизменном количестве подразделений – 5.

По результатам января 2019 г. в сравнении с январем 2018 г. банк становится рекордсменом системы по относительным показателям увеличения совокупных активов (+35,82%), кредитного портфеля (+30,13%) и депозитного портфеля (+57,31%). В абсолютных значениях объем кредитования увеличивается на 109,8 млн. леев. На 84,1 млн. леев растут ссудные остатки в национальной валюте. Портфель в долларах США увеличивается на 20,5 млн. в леевом эквиваленте, в евро – на 5,2 млн. в леевом эквиваленте.

По результатам января 2019 г. в сравнении с январем 2018 г. банк становится рекордсменом системы по относительным показателям увеличения совокупных активов (+35,82%), кредитного портфеля (+30,13%) и депозитного портфеля (+57,31%). В абсолютных значениях объем кредитования увеличивается на 109,8 млн. леев. На 84,1 млн. леев растут ссудные остатки в национальной валюте. Портфель в долларах США увеличивается на 20,5 млн. в леевом эквиваленте, в евро – на 5,2 млн. в леевом эквиваленте. Банк уделяет большое внимание кредитованию экономических агентов, остатки на ссудных счетах которых увеличиваются на 78,4 млн. леев. Портфель физических лиц также пополняется на 31,4 млн. леев. Структура портфеля банка по отраслям экономики показывает рост остатков по ссудам в леях прежде всего в сельскохозяйственном секторе (+36,7 млн. леев). Далее по значимости идут кредиты на строительство или приобретение жилья (+14,4 млн. леев), потребительские кредиты (+12,5 млн. леев) и инвестиции в область транспорта, телекоммуникаций и развития сети (+11,1 млн. леев).

Рост портфеля в валюте обусловлен увеличением остатков на счетах в коммерческом секторе (+23,4 млн. в леевом эквиваленте), в портфеле прочих кредитов (+4,3 млн. в леевом эквиваленте) и в секторе оказания услуг (+2,4 млн. в леевом эквиваленте). Качество портфеля улучшается. Портфель неблагоприятных кредитов теряет в сравнении с январем прошлого года 1,83 млн. леев. Доля этих кредитов в совокупном кредитном портфеле снижается с 6,16% в январе 2018 г. до 4,35% - в январе 2019 г.

Сравнивая остатки по ссудам с декабрем 2018 г., отметим снижение на 5,3 млн. леев, преимущественно за счет леевой составляющей (минус 4,6 млн. леев). Также, на 2,8 млн. в леевом эквиваленте, уменьшается портфель в евро, а портфель в долларах США продолжает расти (+2,0 млн. в леевом эквиваленте). Уменьшение портфеля в леях и евро связано преимущественно с погашениями ссуд экономическими агентами. Так, коммерческий сектор теряет сразу 6,5 млн. леев, а сектор пищевой промышленности – 1,5 млн. леев. На 1,2 млн. леев сжимается портфель потребительских кредитов. Параллельно идет интенсивное кредитование в национальной валюте небанковского финансового сектора (+2,8 млн. леев) и физических лиц-предпринимателей (+1,4 млн. леев). Растет на 1,2 млн. леев портфель кредитов физическим лицам на приобретение/строительство недвижимости. В валютном портфеле отметим рост остатков в портфеле прочих кредитов на 3,4 млн. в леевом эквиваленте и крупные погашения в коммерческом секторе (минус 2,8 млн. в леевом эквиваленте).

Работа банка по привлечению ресурсов от населения, судя по отчетности, увенчалась крупным успехом. Рост депозитного портфеля в сравнении с январем прошлого года составил 270,1 млн. леев. Почти сбалансированно пополнялись как леевые (+168,7 млн. леев), так и валютные депозитные счета (+101,4 млн. в леевом эквиваленте). Физические лица привнесли дополнительно 98,7 млн. леев в национальной валюте, из которых 90,5 млн. леев были размещены в виде срочных депозитов. Вклад физических лиц в валютный портфель составил 55,9 млн. в леевом эквиваленте, из которых на срочных счетах разместились 46,0 млн. в леевом эквиваленте. Почти на 70 млн. леев пополнили счета в леях экономические агенты. При этом рост остатков на срочных размещениях составил 40,5 млн. леев. Валютные счета увеличились ими на 45,5 млн. в леевом эквиваленте, из них 13,1 млн. в леевом эквиваленте – срочные размещения.

Привлечение ресурсов за январь 2019 г. в сравнении с декабрем 2018 г. продолжало наращивать депозитный портфель банка. В совокупности он вырос еще на 22,4 млн. леев. Увеличение леевого портфеля курировалось физическими лицами, которые пополнили свои счета на 3,5 млн. леев. Рост валютного портфеля определялся преимущественно экономическими агентами, разместившими дополнительно 11,6 млн. в леевом эквиваленте, в том числе на срочных счетах - 3,5 млн. в леевом эквиваленте. Физические лица также пополняют свои счета на 7,6 млн. в леевом эквиваленте, из которых на срочные счета приходится 2,1 млн. в леевом эквиваленте. Рост кредитного и депозитного портфелей закономерно отражается на увеличении процентных доходов на 1,2 млн. леев и росте расходов по процентным депозитам на 0,5 млн. леев.

В доходной части отчета о прибыли и убытках отметим также увеличение комиссионных доходов на 213,5 тыс. леев, доходов от курсовых разниц-нетто на 251 тыс. леев, прочих доходов на 197,2 тыс. леев. Расходная часть представлена дополнительными отчислениями на формирование резервов (+589,1 тыс. леев), административными затратами (+107,2 тыс. леев) и ростом отчислений по налогам на 130 тыс. леев.

Прибыль января 2019 г. превысила финансовый результат января прошлого года на 161,2 тыс. леев и составила 1,1 млн. леев. Рентабельность активов, учитывая их резкий скачок, снижается на 1,81 п.п. до уровня 4,35%. Рентабельность капитала (ROE), напротив, растет на 0,49 п. п. до 4,13%.

Рост денежных средств на 177,6 млн. леев сказался на показателе краткосрочной ликвидности, увеличив ее на 4,19 п. п. до уровня 49,81%. Долгосрочная ликвидность снижается с 0,86 до 0,67. Штат сокращается на 10 сотрудников. Количество подразделений остается прежним – 50.■

Добавление комментария