Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Consiliile de Supraveghere ale Băncilor Comerciale - Cum să le facem instrumente de conducere mai bune?

În ultimii ani, guvernanţa corporativă a băncilor din Moldova a avut de suferit din cauza influenţei politice care a fost evidentă. Mai mult, în unele cazuri băncile au fost abuzate în mod material de unii dintre acţionarii cheie, iar rezultatul final a fost falimentul şi desfiinţarea lor ulterioară. Până în prezent, şaisprezece bănci au fost lichidate sau sunt în curs de lichidare. Supravegherea Băncii Naţionale a Moldovei nu a fost la cele mai înalte standarde până în martie 2016 când a fost numit un nou Guvernator. Acum sunt implementate măsuri să corecteze respectiva situaţie extraordinară din sectorul bancar, iar sugestiile de mai jos au intenţia de a ajuta în această muncă titanică desfăşurată de BNM şi de băncile comerciale, cu suportul organismelor financiare internaţionale.

I. Cerinţe legale şi statutare

Cele două legi fundamentale care conţin cerinţele legale pentru activităţile Băncii Naţionale a Moldovei (BNM), (ca bancă centrală) şi pentru băncile comerciale din ţară sunt: a) Legea privind societăţile pe acţiuni (Legea nr. 1134 din 02.04.1997) publicată în Monitorul Oficial în 1998 (actualizată); şi b) Legea privind activitatea băncilor (Legea nr. 202 din 06.10.2017) publicată în Monitorul Oficial în 2018 şi intrată în vigoare de la 1 ianuarie 2018. Prima lege care se ocupă cu toate societăţile pe acţiuni (inclusiv bănci) a fost schimbată în mod repetat de la aprobarea sa în 1997, ceea ce ilustrează eforturile făcute de autorităţile moldoveneşti de a crea şi ajusta un mediu flexibil care să stimuleze activităţile bune şi sănătoase ale băncilor comerciale. Din păcate, schimbările numeroase ale legii aplicabile nu întotdeauna s-au bazat pe cele mai bune principii de guvernanţă corporativă şi, în practică, acestea nu au ajutat la crearea unui mediu bancar sigur. Cea de-a doua lege este recentă şi aplicarea ei practică trebuie iniţial testată. la o primă analiză se pare că a fost redactată şi aprobată cu obiectivul clar de curăţare a sectorului bancar de consecinţele dezastruoase ale conducerii necorespunzătoare până în martie 2016 când a fost ales un nou Guvernator al BNM şi a fost numită o nouă echipă de conducere managerială. Sunt speranţe bune că procesul de implementare al vechi legi actualizate şi al celei nou aprobate va aduce rezultate pozitive, în special în contextul în care supravegherea BNM va fi adecvată şi eficientă. Recomandările noastre nu cer în mod necesar, în toate cazurile, schimbări suplimentare în cadrul legislativ curent, deoarece unele dintre acestea ar putea fi încorporate în regulamentele/normele şi îndrumările emise de BNM în concordanţă cu rolul său de bancă centrală a ţării. În alte cazuri, recomandările pot fi pur şi simplu încorporate în statutele/articolele de înţelegere/reglementări şi/sau în actele interne ale băncilor comerciale sau introduse ca cea mai bună practică de guvernanţă corporativă.

II. Realitatea şi nevoia de a îmbunătăţi practicile actuale

Jack Welch, fostul Preşedinte şi CEO al General Electric spunea între 1981 şi 2001: „Rolul unui lider nu este să controleze oamenii sau să stea deasupra lucrurilor, dar mai degrabă să ghideze, să mobilizeze şi să motiveze”. Prin urmare, calitatea Consiliului de Supraveghere (CdS) şi rolul său conducător vor fi demonstrate de viziunea sa, de abilitatea de a implementa o strategie corect aleasă, de integritatea şi puterea magică de a convinge, împreună cu Conducerea Executivă, pe toţi cei care lucrează într-o bancă de a face eforturi în aceeaşi direcţie şi în acelaşi timp pentru a îndeplini misiunea stabilită. Nu toate Consiliile de Supraveghere (denumite Consiliul (denumire prevăzută în lege) Consiliul de Administraţie (CA) sau Consiliul de Supraveghere, aşa după cum sunt cunoscute în multe statute şi în viaţa de zi cu zi) ale fostelor sau actualelor bănci comerciale din Moldova ar fi îndeplinit astfel de cerinţe înalte. Motivele unei asemenea situaţii sunt multiple, iar unele dintre ele sunt chiar dificil de înţeles. Din aceasta cauză, merită să fie acordată o atenţie sporită componentelor cheie, trăsăturilor, contextului şi rolului lor.

2.1 Câteva date statistice şi decalaje existente

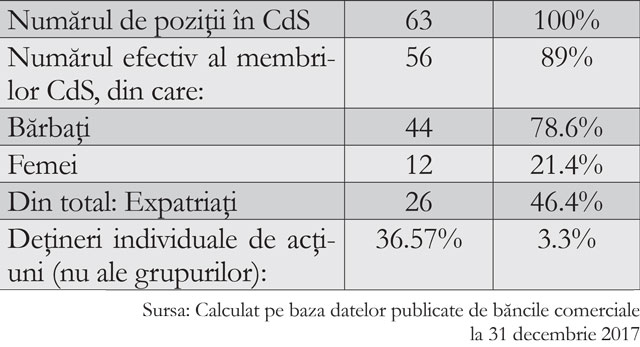

Pentru început, o analiză de ansamblu a situaţiei actuale a CdS ale băncilor comerciale din ţară este importantă întrucât cazurile sunt foarte diverse, aşa cum reiese din acest tabel:

Este clar din aceste cifre că nu toate Consiliile de Supraveghere ale băncilor comerciale din Moldova sunt complete, lucru care ar putea fi un motiv serios de îngrijorare. Mai mult, decalajul de genuri, care este un subiect dezbătut în societăţile dezvoltate, este extrem de mare, numărul bărbaţilor este mai mare de trei ori decât numărul femeilor membre ale CdS. Studii recente arătă că diversitatea în CdS aduce valoare. De asemenea, pot fi prezentate argumente pentru a creşte numărul expatriaţilor (care aduc o valoroasă expertiză internaţională). Aceste decalaje trebuie să fie reduse fără întârziere de către BNM şi băncile comerciale.

2.2 Membrii profesionalişti şi integri

Profesionalismul înalt şi integritatea sunt standarde minime, dar în Moldova au fost multe cazuri recente în care aceste cerinţe fundamentale nu au fost respectate, iar rezultatele finale ale unor asemenea încălcări sunt bine cunoscute. Un proces de selecţie transparentă a propunerilor pentru o poziţie de director întru-un Consiliu de Supraveghere este o pre-condiţie elementară pentru a se asigura că acele Consilii vor fi eficiente. Dacă ne uitam la practica recentă din ţară, se pot observa cu uşurinţă cazuri în care interesele obscure au prevalat în pregătirea unor asemenea propuneri care să fie supuse votului acţionarilor. Cazul cel mai recent al Băncii de Economii, Băncii Sociale şi al Unibank nu mai are nevoie de nicio prezentare întrucât încălcarea guvernanţei corporative, a principiilor bancare sănătoase şi a integrităţii înalte au fost prea frecvente şi prea grosolane pentru a nu fi observate. Supravegherea BNM a avut de suferit până în martie 2016 când a fost numit un nou Guvernator şi când au început să fie implementate măsuri adecvate pentru a corecta o asemenea situaţie nemaiîntâlnită. O sarcină anevoioasă stă în faţa regulatorului pentru a aduce întregul sistem bancar la standardele excelente cerute de o buna guvernanţă corporativă. Noua lege moldovenească privind activitatea băncilor comerciale a introdus în 2018 un concept adiţional în afară de cel al băncilor de importanţă „semnificativă”, şi anume de „onestitate” pentru membrii CdS. Acesta este foarte important, dar înţelegerea noastră a „profesionalismului şi integrităţii” ar include, de asemenea, şi „onestitatea”. În toate băncile comerciale, membrii CdS trebuie să semneze şi să acţioneze în concordanţă cu un Cod de Conduită adecvat.

2.3 Alegeri ale CdS şi aprobarea de către BNM

În numeroase jurisdicţii se oferă o mare flexibilitate în ceea ce priveşte alegerea membrilor CdS. În cele mai multe cazuri, ceea ce este important, este susţinerea acţionarilor, în special în cazurile unde investitorii strategici urmăresc să aleagă proprii lor reprezentanţi în CdS ale băncilor comerciale în care au investit sume de bani considerabile, resurse umane şi credibilitate. Cazurile unor investitori strategici mari cum ar fi SocGen, Erste, Banca Transilvania (împreună cu Banca Europeană pentru Reconstrucţie şi Dezvoltare) şi Gruppo Veneto Banca SA (toţi prezenţi în Moldova) şi ale altora sunt bine cunoscute. În toate cazurile, membrii propuşi pentru funcţia de Directori ar trebui să-şi prezinte CV-ul tuturor acţionarilor, cu accent clar pe sublinierea experienţei lor în conducerea băncilor comerciale sau a unor companii cheie în domenii de activitate înrudite. De asemenea, toţi Directorii propuşi ar trebui să-şi publice propriile Declaraţii privind Dorinţa de a Servi ca membri, prin care să-şi exprime acordul de a candida la alegeri şi, mult mai important, să-şi prezinte viziunile strategice în legătură cu evoluţia viitoare a băncilor respective. În Moldova (ca şi în alte ţări, pentru a fi corecţi), acestea nu sunt cerinţe ale legilor menţionate în Capitolul I, dar ar trebui să fie, cel puţin, parte a unor practici foarte bune.

un caz mai dificil este cel al acţionarilor minoritari care în cele mai multe situaţii acţionează într-o manieră ne-coordonată şi nu reuşesc să-şi aleagă propriul reprezentant/reprezentanţi. Situaţia este şi mai stringentă în cazul în care numărul membrilor CdS este relativ mic (5-7 membri). În asemenea circumstanţe, pentru a alege un membru în CdS un astfel de grup de acţionari mici are nevoie să adune cel puţin 12.5% plus o acţiune pentru a fi capabili să-şi aleagă propriul candidat (dacă numărul total este de 7 membri, de exemplu). În realitate, grupul acţionarilor minoritari este în cele mai multe cazuri (aproape în toate băncile din Moldova) compus din sute şi sute (în unele cazuri chiar mii) de persoane individuale care deţin de la o acţiune până la 0.1%, din total acţiunilor cu drept de vot. Deşi aceştia au dreptul de a participa la dezbaterile din Adunările Generale ale Acţionarilor (fie cele anuale sau cele extraordinare), în realitate când este vorba de puterea de vot aceştia nu reuşesc să aleagă pe cineva care să-i reprezinte în mod corespunzător sau să aprobe decizii propuse de acest grup. Legislaţia ar trebui să le confere mai multă protecţie din acest punct de vedere sau ar trebui să fie mai stringentă în ceea ce priveşte „membrii independenţi” ai CdS. Aceasta ar fi în concordanţă cu bunele standarde de activitate bancară şi cu cerinţele unei guvernanţe corporative sănătoase, care ar trebui să fie o cerinţă obligatorie în toate ţările, inclusiv în Moldova.

În concordanţă cu legea, BNM joacă un rol cheie în aprobarea membrilor aleşi în CdS. În trecut, aceasta funcţie nu a fost întotdeauna exercitată în mod corespunzător de BNM. Aprobarea membrilor CdS (într-un caz (Banca de Economii) chiar a Preşedintelui) de către BNM a fost făcută într-o manieră opacă, iar drept rezultat este că banca respectivă este acum în lichidare şi persoana în cauză este una dintre cele menţionate în Raportul Kroll-2, predat BNM şi Centrului National Anticorupţie în decembrie 2017. Acesta este bineînţeles un caz şocant, dar şi în trecut au fost multe alte asemenea erori. Un exemplu adiţional al fostei Investprivatbank ar fi suficient pentru a confirma cele afirmate.

2.4 Agenda

La prima vedere, selectarea subiectelor care urmează discutate de CdS ar trebui să fie o sarcină simplă, dar o asemenea afirmaţie este total greşită. Este adevărat că pregătirea agendei în Moldova, ca şi în alte ţări cum ar fi Serbia, Romania şi Macedonia (FYROM) (pentru a cita doar câteva exemple), este câteodată o chestiune de respectare a cerinţelor legale, încorporate fie în lege, fie în cerinţele BNM. De exemplu, analiza rapoartelor financiare anuale, auditate sau neauditate (bilanţul, contul de profit şi pierdere şi cash flow-ul) este o cerinţă strictă care trebuie îndeplinită de toate băncile comerciale. Cu toate acestea, abilitatea CdS de a se canaliza pe subiecte adiţionale cum ar fi strategia şi politicile băncii, competiţia de pe piaţă, calitatea resurselor umane şi măsuri pentru îmbunătăţirea moralului şi entuziasmului personalului, pentru a menţiona doar câteva dintre ele, sunt la fel de importante. În unele bănci din Moldova, Secretarul CdS este o poziţie formalizată şi există prevederi corespunzătoare în statut. Preşedintele CdS, împreună cu Preşedintele Executiv (CEO) şi cu Secretarul trebuie să acţioneze într-o manieră coordonată pentru a selecta cele mai bune subiecte pentru a fi analizate de CdS. Nu aceasta a fost situaţia întotdeauna până acum. Mai mult, au fost cazuri în care aceştia au acţionat ca adevăraţi inamici, ajungându-se până la urmă în instanţa de judecată cu scopul de a suspenda sau paraliza activitatea CdS. Este o situaţie fără precedent şi nu este în concordanţă cu buna guvernanţă corporativă. Legea trebuie îmbunătăţită cât mai curând posibil pentru a se evita asemenea situaţii. Rolul BNM trebuie consolidat cu puteri adevărate pentru a acţiona în asemenea cazuri nefaste şi pentru a restaura funcţiile proprii ale CdS.

2.5 Şedinţele

Aşa după cum am menţionat în Capitolul I, prevederile clasice ale celor mai multor statute indică faptul că CdS se întâlnesc atunci când şi unde este necesar, dar nu mai puţin de odată în trimestru. În alte cazuri, cerinţele privind frecvenţa sunt mai stringente, cu întâlniri cerute în fiecare lună. Aceasta ridică chestiunea costurilor, în mod special în acele cazuri unde la şedinţele CdS participă expatriaţi (persoane din străinătate) pentru care va fi necesară acoperirea cheltuielilor de călătorie şi cazare (în plus faţa de remuneraţiile lor). Încă odată, Preşedintele şi Conducerea Executivă trebuie să exercite o bună judecată atunci când convoacă şedinţele. Pe de altă parte, nevoia de a aproba tranzacţii mari aşa cum se prevede în statute este evidentă, aspect care va cere în mod inevitabil mai multe şedinţe. Cu mijloacele electronice ale secolului XXI, este recomandabil ca unele şedinţe să fie organizate prin corespondenţă (fax, e-mail, Skype şi video conferinţe şi alte asemenea mijloace) în aşa fel încât să fie asigurate operativitatea şi flexibilitatea. De asemenea, experienţa internaţională a confirmat practica de a avea documente transmise spre aprobarea CdS prin trecerea timpului, lucru care ar trebui experimentat la fel şi în Moldova. Rolul Secretarului CdS este în mod evident din ce în ce mai important, iar acest aspect ar trebui reflectat în mod corespunzător în legislaţia moldovenească şi implicit în statutul băncilor comerciale.

2.6 Moderarea „Spectacolului”

Una dintre prerogativele de bază ale Preşedintelui CdS (sau ale Vice-Preşedintelui, în absenta acestuia/acesteia) este de a conduce eficient şi cu tact şedinţele CdS şi ale Adunărilor Generale ale Acţionarilor (cu excepţia cazurilor în care se hotărăşte altfel de către acţionarii prezenţi la acele şedinţe). Preşedintelui i se cere să dea dovadă de profesionalism, tact şi îndemânare în organizarea şedinţelor. De multe ori, discuţiile în avans cu acţionarii cheie şi/sau cu acţionarii minoritari care sunt frustraţi pot aduce rezultate pozitive în aceasta privinţă. Acest lucru nu este reglementat de legislaţia moldovenească şi/sau de statutele băncilor, dar s-a dovedit a fi o practică bună. Experienţa internaţională ar trebui „importată” pe deplin, avându-se în vedere scopul de a spori eficienţa. Cu toate aceste, Preşedintele trebuie să permită acţionarilor să-şi exprime opiniile, chiar şi să-şi reverse „frustrările”, dar aceasta trebuie făcută într-o manieră organizată în aşa mod încât calitatea şedinţei să fie cu mult deasupra standardelor. Din experienţa anterioară, s-a observat că prezenţa unor avocaţi buni la şedinţele CdS (în calitate de invitaţi şi/sau chiar de membri plini) şi la Adunările Generale ale Acţionarilor poate fi plină de beneficii în luarea unor decizii legale corespunzătoare. Aceasta ar trebui mai mult încurajată în toate băncile, iar un impact pozitiv va fi în mod sigur vizibil.

De multe ori, discuţiile în avans cu acţionarii cheie şi/sau cu acţionarii minoritari care sunt frustraţi pot aduce rezultate pozitive în aceasta privinţă. Acest lucru nu este reglementat de legislaţia moldovenească şi/sau de statutele băncilor, dar s-a dovedit a fi o practică bună. Experienţa internaţională ar trebui „importată” pe deplin, avându-se în vedere scopul de a spori eficienţa. Cu toate aceste, Preşedintele trebuie să permită acţionarilor să-şi exprime opiniile, chiar şi să-şi reverse „frustrările”, dar aceasta trebuie făcută într-o manieră organizată în aşa mod încât calitatea şedinţei să fie cu mult deasupra standardelor. Din experienţa anterioară, s-a observat că prezenţa unor avocaţi buni la şedinţele CdS (în calitate de invitaţi şi/sau chiar de membri plini) şi la Adunările Generale ale Acţionarilor poate fi plină de beneficii în luarea unor decizii legale corespunzătoare. Aceasta ar trebui mai mult încurajată în toate băncile, iar un impact pozitiv va fi în mod sigur vizibil.

Propunerile/sugestiile/criticile urmează să fie încurajate în interesul transparenţei, care trebuie să fie printre scopurile majore ale oricăror instrumente de conducere democratică cum sunt CdS ale oricăror bănci din Moldova.

2.7 Evitarea conflictelor de interese

Acest lucru este crucial. Soarta dezastruoasă a celor trei bănci moldoveneşti aflate în proces de lichidare din noiembrie 2015 ar fi putut fi evitată dacă principiile de bază ale tranzacţiilor cu conflicte de interese ar fi fost respectate. Dar nu au fost! Interese netransparente au dus la frauda istorică de USD 1 miliard (sau poate chiar mai mult), realizată cu susţinerea implicită a Consiliilor de Supraveghere respective. Acestea nu au performat pur şi simplu sau, mai rău, au fost părtaşe. Lecţiile trebuie învăţate, iar măsurile pentru recuperarea fondurilor trebuie implementate fără întârziere. Raportul Kroll-2 va fi un instrument la îndemână în această sarcină gigantică. Puterea de supraveghere a BNM trebuie consolidată pentru a fi siguri că aşa ceva nu se va mai întâmpla.

2.8 Remuneraţie şi răspunderi

Profesionalismul şi integritatea membrilor CdS trebuie remunerate în mod corespunzător (deşi nu excesiv), deoarece aceştia îşi asumă un risc personal mare în supravegherea şi ghidarea băncilor. Dacă aceştia nu sunt remuneraţi în mod adecvat ei vor fi predispuşi la greşeli care pot avea consecinţe materiale mult mai serioase. Opinia acţionarilor că aceştia nu trebuie plătiţi prea mult este greşită, iar oportunitatea de a atrage membri talentaţi, dedicaţi şi calificaţi va fi irosită. Bineînţeles, orice Consiliu de Supraveghere trebuie să fie un organism eficient din punct de vedere al costurilor şi trebuie să supravegheze eficacitatea costurilor bancii. Un Comitet de Remuneraţie al CdS eficient, aşa cum cere legea din 2018, va fi de mare ajutor în realitate. Pe de altă parte, membrii respectivi trebuie să înţeleagă bine responsabilităţile lor (individuale şi/sau colective) atunci când sunt de acord să candideze pentru alegeri şi, dacă sunt aleşi, atunci când îşi exercită atribuţiunile. Toate aceste nu sunt descrise în mod adecvat în lege sau în statutele băncilor şi nu sunt făcute suficient de clar în Moldova, o situaţie care trebuie corectată. Presa poate să joace un rol foarte util în această privinţă. Educaţia în universităţi este de fapt punctul de pornire.

2.9 Procesele verbale

De multe ori, utilitatea proceselor verbale ale şedinţelor CdS nu este recunoscută în mod adecvat. Această atitudine e plina de pericole, deoarece procesele trebuie să constituie o preţioasă colecţie de decizii/poziţii/ghidări de la CdS la Conducerea Executivă şi la personalul băncilor pentru activitatea lor de zi cu zi. Statutele unor bănci în Moldova ar trebui să fie mai clare în aceasta privinţă. Preşedintele şi Secretarul CdS sunt direct responsabili de această sarcină, iar îndeplinirea ei în mod eficient îi va proteja pe ei înşişi (câteodată chiar la judecătorii).

III. Câteva concluzii finale

În timp ce legislaţia actualizată şi cea nou aprobată în Moldova pentru activitatea băncilor comerciale sunt într-o formă bună, practica actuală nu a fost şi nu este la nivelul standardelor cerute de o guvernanţă corporativă excelentă. Prin urmare, legea ar trebui îmbunătăţită în continuare. S-ar putea să fie necesară, ca asistenţă tehnică inclusiv suportul Instituţiilor Financiare Internaţionale, în special în cazurile acelor bănci „semnificative”, unde o parte importantă din acţiunile deţinute de acţionari netransparenţi au fost „restricţionate” de către BNM şi sunt în aşteptarea unor investitori străini. Există eforturi continue făcute de banca centrală şi de băncile comerciale să identifice şi să atragă acţionari strategi corespunzători care ar putea aduce mai mult capital, experienţă excelentă, reputaţie bună, cunoştinţe bancare extinse şi o buna guvernanţă corporativă. Cazul recent al Băncii Transilvania care a cumpărat acţiuni în VictoriaBank este un exemplu încurajator şi o dovadă că aceasta nu este o „misiune imposibilă”.

Bineînţeles, nu va fi uşor, dar până la urmă ce este uşor în viaţă? Este sarcina BNM şi a celor 11 bănci comerciale active să îşi intensifice eforturile pentru a aduce sectorul bancar moldovenesc la standardele înalte ale bunei guvernanţe corporative şi, în acest caz, cu cât mai devreme, cu atât mai bine.■

Adauga-ţi comentariu